)

)��������������Ҫ�Ӳ�Ʒ�Ƕȣ�����������������ҵ��ȫ����91���ƺ�ӯ���������˶Աȷ�����

����

����һ����Ʒѡ��

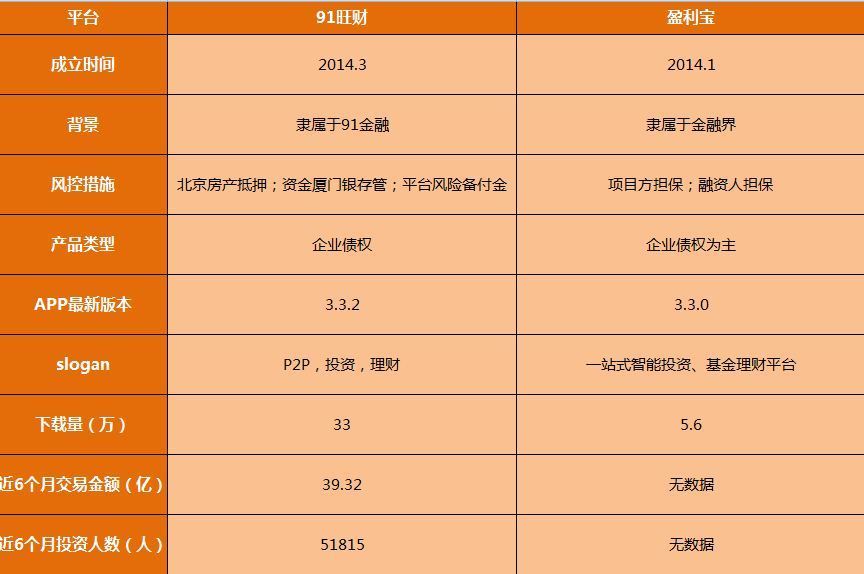

����91���ƺ�ӯ�������������

����

����ѡȡ���ɣ�

����ƽ̨�������Ƴ���ʱ�������Ʒ������ҵծȨת��Ϊ��

��������Ŀ����Ⱥ����

����

����

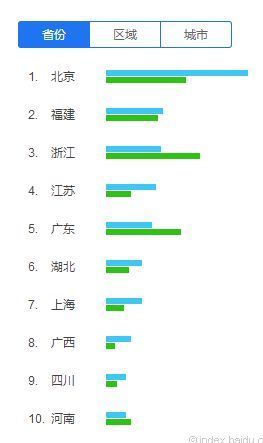

����������Դ���ٶ�ָ��

����Ŀ���û������ֲ�

����������91���ơ��͡�ӯ���������ĵ������DZ���������ƽ̨���ڵ��йء������ĸ�������������91���ơ����û�����������ӯ������

����

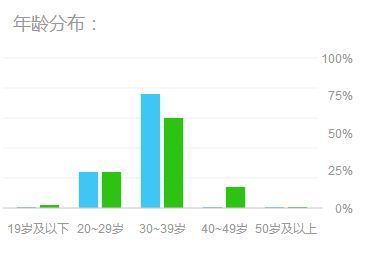

����Ŀ���û��������

��������91���ơ�ӯ�������û����Ķ�����30~39��һ����Σ��ֱ�ﵽ76%��60%����һ����ε��û��������������ʽ�ϳ��棬���ʲ�������Ѱ����ḻ����ϡ���Ψһ��ͬ���ǣ�����ӯ��������40~49����һ����θߴ�14%��91������������0��˵��ӯ���������Ʋ�Ʒ�����������ӵ�������

����

����Ŀ���û��Ա����

��������91���ƺ�ӯ�������û��������Ը���Ҳ������һ�£�һ�ߵ�Ϊ���Ե�̬�ơ������Ʋ�Ʒ��ѡ���У������������������ԣ�Ը���˽���³����������桢���߷��յ�P2P���ơ�

��������Ӧ���г����

����

����ӯ�����Ĺؼ��ʸ�������91���Ƶ�12�����ң�����������ȴֻ�����17%���ҡ�����ӯ������ע��ASO���棬91���Ʋ��ذ����ƹ㡣

�����ġ�����ҵ�����

����

������һ��91����

�����ʽ�ɱ�����

������ƽ̨��ʾ��������Ŀƽ���껯����7.7%��ƽ������45�죬ƽ��ÿ������75����Լ���ã�ƽ��ÿ���ʽ�ɱ���75��*0.077*45/360=7219Ԫ��

�����ʲ����ꡪ��

������ƽ̨��ʾ��ͬ��������Ѻ�����껯����9.6%-36%��ƽ���껯����22.8%�����ǻ��˵����أ����Լ���ã�ƽ��ÿ�ڣ�����75���ʲ����꣺75��*0.228*45/360=21375Ԫ��

����ƽ̨ƽ��ÿ��ӯ��1��Ԫ���ҡ�

�������տ��ơ���

����APP ����banner������Ϊƽ̨Ʒ�ƶ�̬��������֡Ϊ��������ֻ��һ֡��������أ��ɼ���Ʒ���������ڽϸߵ����ȼ���

����1. �ʽ��

������1��ͬ������

�����ڳ�ֵ��ȡ�ֵ����п���Ҫ����ϸ�ֻ�ܰ�һ�����п�����ȡ�����ֵ�����п�����һ�£���ijЩ����»�Ƚ��鷳������ͬ�����������������û��ʽ�ȫ�ԣ���ֹ�ֻ���ʧ�ʽ𱻵�ȡ�����鷢����

������2������

������ʾƽ̨����������ǩ���������ʽ���Э�飬���������ʽ���ϵͳ��

������3���˻�����

�������й�����Ʋ����չ�˾�������û��˻����ˢ���ʽ���ʧ�����ɸñ��ճе���

����2. �ʲ���

���������Ϊ������ҵ��ij��������Ʒ��˾��ij�����Ƽ���˾��ij�����Ƽ���˾�ȣ���������Ѻ����չʾ���֤���ļ���ƽ̨��Ϊ����Ϣ�н顣���ṹ��������

����3. ƽ̨��

������1�����ձ�����

����ƽ̨����ר����ձ����𣬳������ڣ����е渶���������δ֪���������� ����������Ϣ�н����ҵ���������а취(���������)����ר�ž�Ӫ����ҵ��Ľ�����Ϣ�����н������������Ϣ�н���������н飬�������չ��ڴ��鼯�ʽ������ʽ�ء���������Ϊ�������ṩ�κ���ʽ�ĵ����ȡ���ˣ�ƽ̨�Dz��ܺ��ʽ����κ�ǣ���ģ����ձ������ȫ����ʵ��Ӱ�첻��

������2�����ʱ���

�����ݹ�ʾ���ѻ��3�ֻ���Ͷ�ʣ���֤ͨȯ�������ʱ�����γ��Ͷ���ɶ�������ʵ��

������3��������

����Ʒ�����ڻ��ۣ�����������Э���Ա��������Ϣ�������ʡ�

����������ӯ����

�����ʽ�ɱ�����

������ƽ̨��ʾ��������Ŀƽ���껯����8%��ƽ������213�죬ƽ��ÿ������80����Լ���ã�ƽ��ÿ���ʽ�ɱ���80��*0.08*213/360=37866Ԫ��

�����ʲ����ꡪ��

�����ݵ��飬��ҵ���ô����Ѻ������ 2.33% �C 2.38% /�£��ۺ��껯����28%���ң����Լ��㣬ƽ��ÿ���ʲ����꣺80��*0.28*213/360=132533Ԫ

����ƽ̨ƽ��ÿ��ӯ��9��Ԫ���ҡ�

�������տ��ơ���

����1. �ʽ��

������1��ͬ������

�������������¶������п������ͬ�������İ�ȫ����Щ��

������2��չʾͶ�ʼ�¼��һ���̶�������Ͷ�����ġ�

������3��ͨ������������֤ȯͶ����ѯ����˾����ͨ�����ˣ���רҵ�ĵ�����֧��ƽ̨�������ʽ��Ƿ�ᱻŲ���ڷ����Ʋ�Ʒ����˵�ˡ�

����2. �ʲ���

������������Ϊ�������š����ˡ�����ҵ�ȣ�������ӮͶ����ѯ����˾Ϊ��Ϣƽ̨��1997���������ӯ������2014�������ͬ���ڽ��ڽ����£������������Ϣ��������˾Ϊ��Ŀ�ṩ����2015���������Ŀ�ṩ��δʵʩ��ȷ�ĵ�����ʩ��

�����ڹ����Ʒ֮ǰ��ǩ������Э�顪������ӯ��Ͷ��Э�顷�͡�ծȨת��Э�顷

����������ӯ��Ͷ��Э�飬�漰���������ˣ�Ͷ���ˣ�ӯ����������������Ƽ�����˾��������������֤ȯͶ����ѯ����˾��Э�����ݴ���ΪͶ����ͬ����ӯ����ƽ̨ͨ������������֤ȯͶ����ѯ��˾����������ʽ�Ͷ����ȷ��ȫ��

����ծȨת��Э����������Ʋ�Ʒ���ף�Ҳ�漰���������ˣ�Ͷ���ˡ���Ϣƽ̨��������ӮͶ����ѯ����˾����ծȨת�÷���������˾�ȣ�����ˣ�ծȨ���������α��飨�������屳���������˾�ȣ�������˾���ٱ����Ͷ���ˣ���

����ע�����ṹ�ϸ��ӣ�����ΪʲôҪ����������Ϣƽ̨���Ƿ�ͬ���ڽ��ڽ磬��ƽ̨�ͷ��˽�����ͨ������ͨ�����ˣ���רҵ�ĵ�����֧��ƽ̨�������ʽ��Ƿ�ᱻŲ���ڷ����Ʋ�Ʒ����˵�ˡ�

����3. ƽ̨��

�������й�˾���������ڽ磨��˹������У����£�17��רע����

������

����91���Ƽ���1-2���µĶ������ƣ�ӯ��������3-12���µ��������ƣ����սϸߣ���������棬ӯ������12%���ֱ꣬91�����ޡ�������ԣ�ӯ�����ʺ�Ը��е�С������ӵ�н϶������ʽ��ˣ���Ҫ��֤�ֽ����ı���Ͷ���߿��Գ���91���ơ�

�����塢��Ʒ���ܽṹ

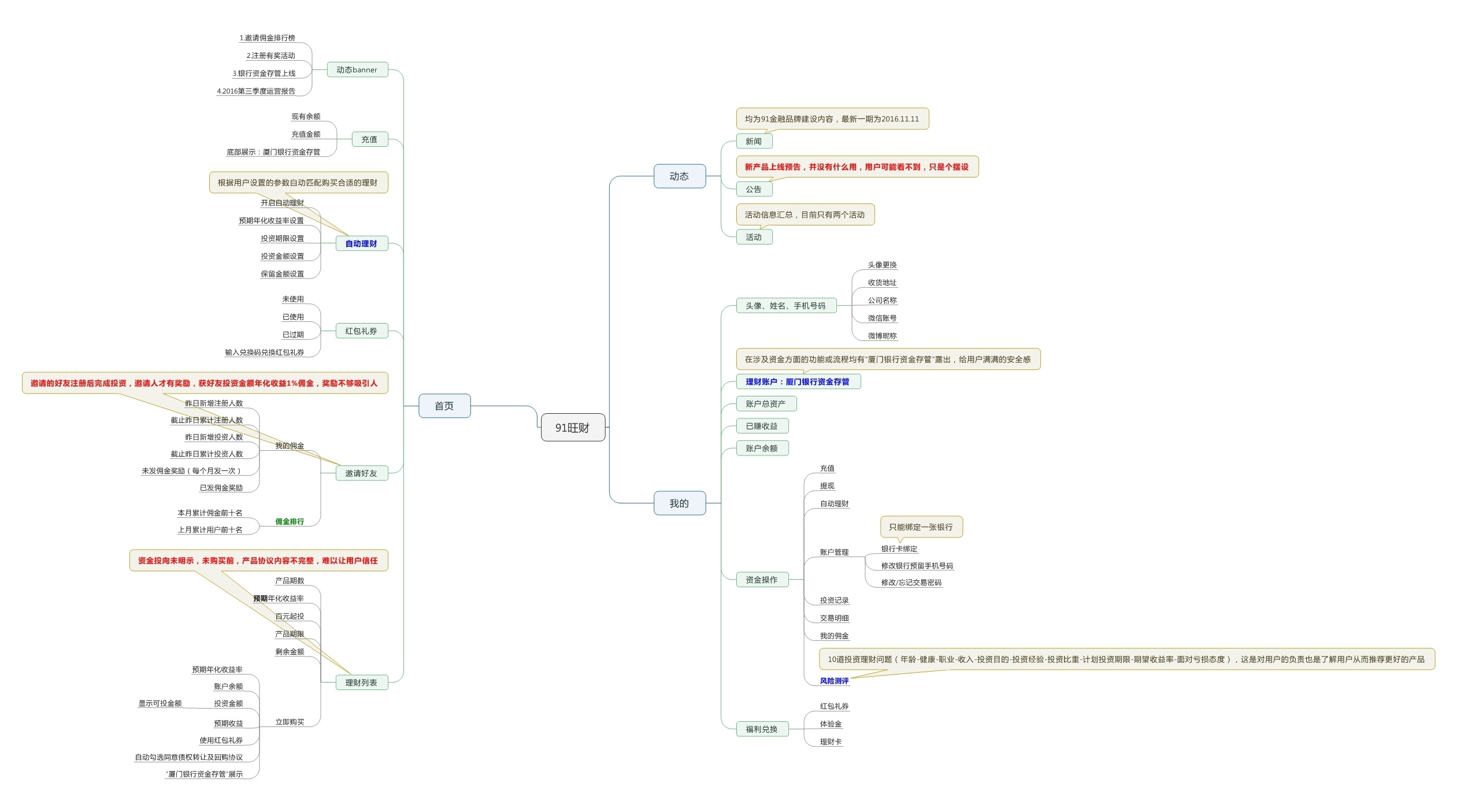

�����ܵ���˵��91���Ʋ�Ʒ�ߵ�һ���ٶ�ר����������������н�Ϊ�����ص�������˾Ʒ�ơ�ƫ�������û���ӯ������һվʽ����ƽ̨����Ʒ�߶���ӣ�����������Ͷ�ʹ���Ϊ����������Ϊһ��Ƶ��������Ӫ��ḻ�����ֱꡢ���ڸ������Ʒ���ͷ������Ƽ�Ͷ�ʣ���ͬʱע�ز�Ʒ�����ϵ��������ҪĿ�꣺�����û�������Ͷ��ת����

����91���ƹ��ܽṹͼ��

����

�������һ������±�ǩҳ�д�ͼƬ�����ɲ鿴��ͼ��

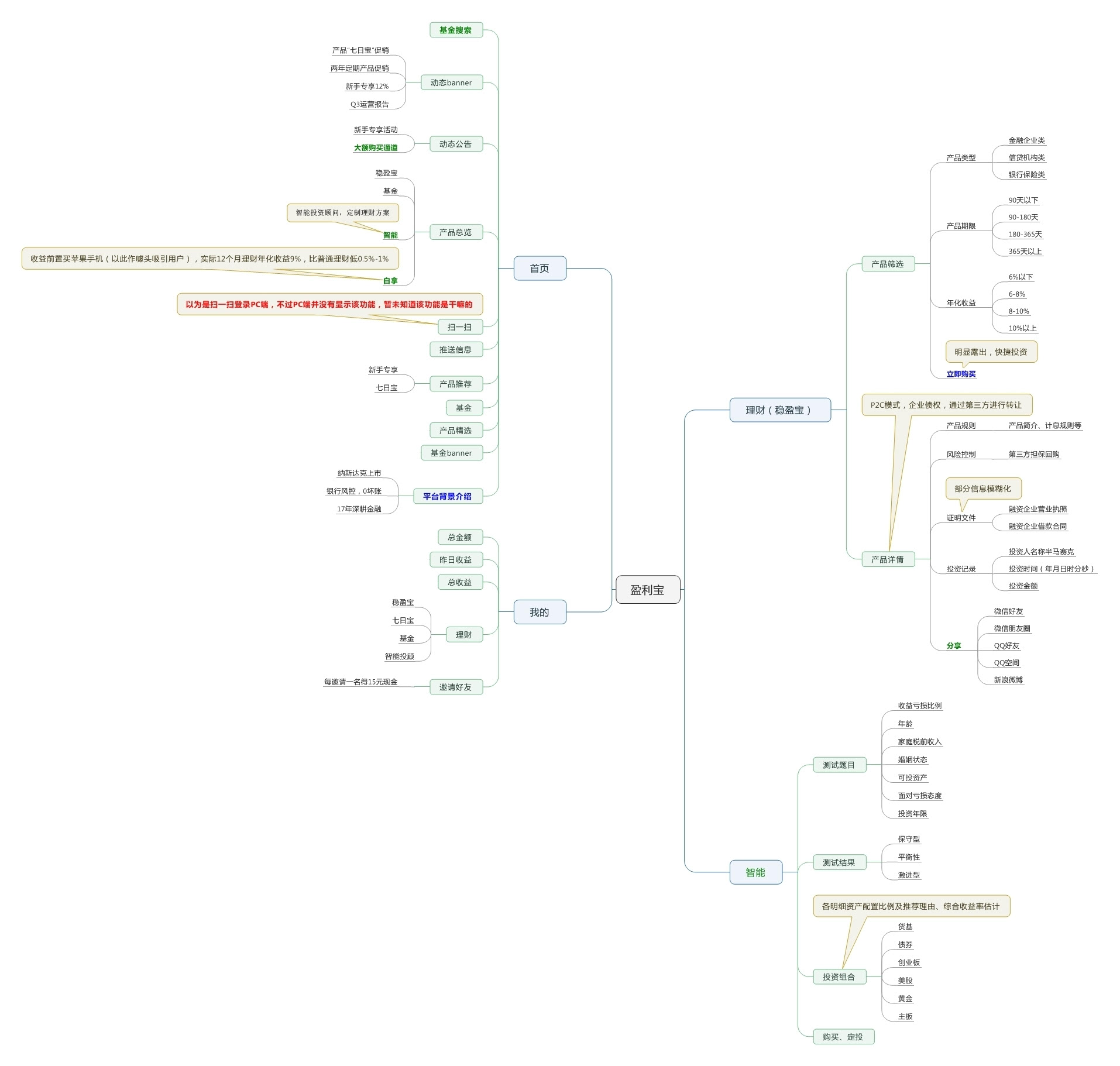

����ӯ�������ܽṹͼ��

����

�������һ������±�ǩҳ�д�ͼƬ�����ɲ鿴��ͼ��

������ɫ���ֱ�ʾ��Ⱦ�Ʒ���еĹ��ܣ���ɫ���ֱ�ʾ�ù����ǶԱ��е����㹦�ܣ��;�Ʒ�����������мӷ����ã��������û��о���ƽ̨���Ӱ�ȫ�����ӿ�ݣ���ɫ���ֱ�ʾ�ù��ܴ��ڵ�������㣻��ɫ��ǩ�������ǶԹ��ܽ��б�Ҫ������

����������������

������һ��ע������

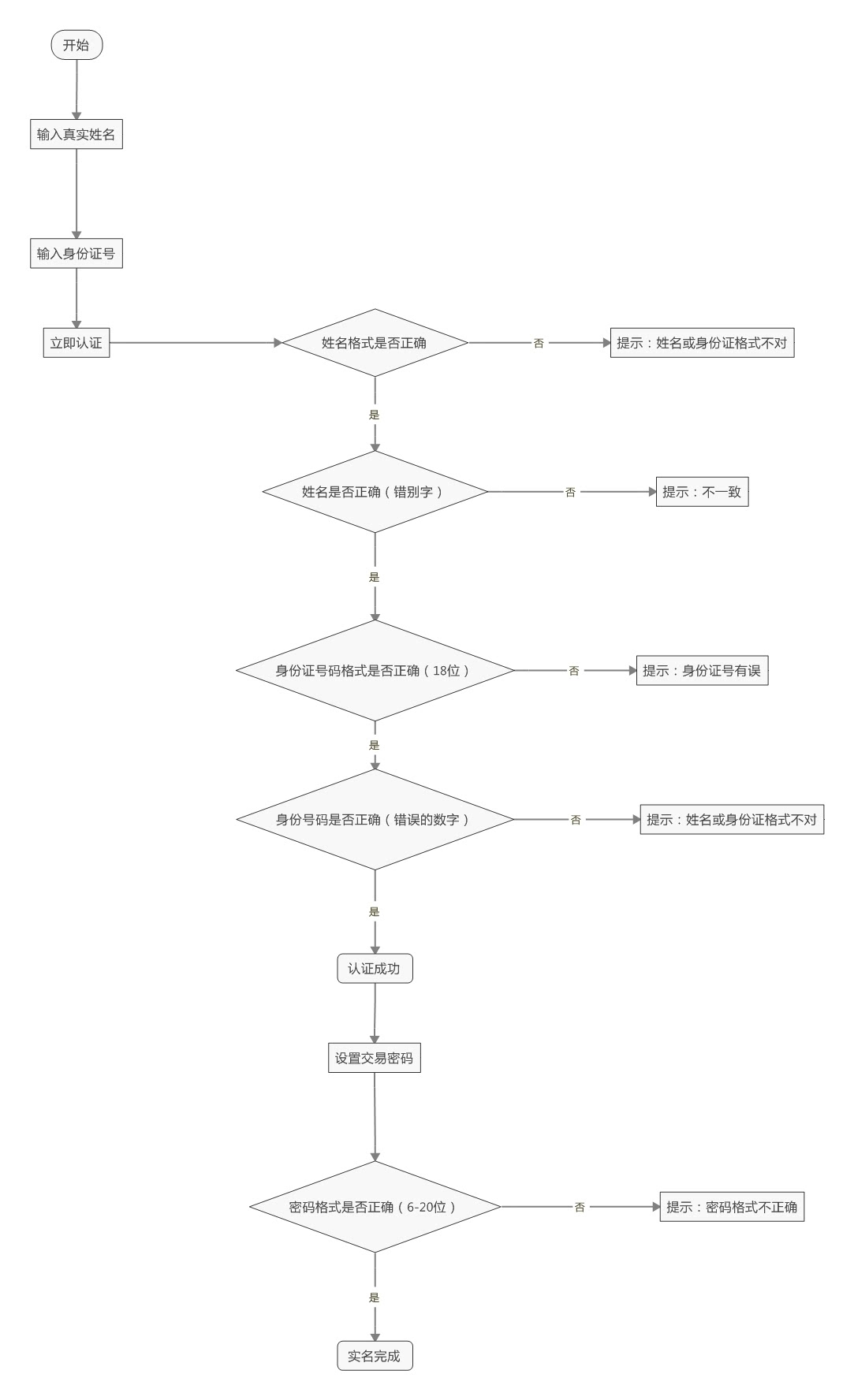

����91����

����

����ע��

�����ֻ�����������ȡ��֤����أ���ע���ṩ��¼��ת�������û����ٵ�¼�ֻ��������������δ��ʾ��ʽ����������������û������ɱ�

����ӯ����

����

����ע��

�����ֻ��������������һ�����أ���ע��ֻ����ʾδ�е�¼��ת�������û������ɱ��ֻ�������������þ���ʾ��ʽ��һ���̶��ϼ��ٲ���������

�����ܽ�

������δ��������£�91���ƺ�ӯ�������ע�����5����91����Ϊ�ܽ��������ӯ����Ϊһ��һ��ѭѭ����ʽ�������������Ϻ��߸���

����������ʵ��������

����91������ʵ���Ͱ�һ��

����

����ע����֤��������ʽ����������Ҳ�����ʵ�������̡�ֻ�ܰ���һ�����п���

����ӯ������ʵ���Ͱֿ���

����ʵ����

����

������

����

����ע�����п���д����ʱδУ�������û���ȡ������֤����У��������ʾ�ﲻ��ȷ�������û������ɱ��������˶������п���

�����ܽ�Ӱ�ȫ��������91���Ƹ���ȫ���������鶼һ�㣬���������⡣

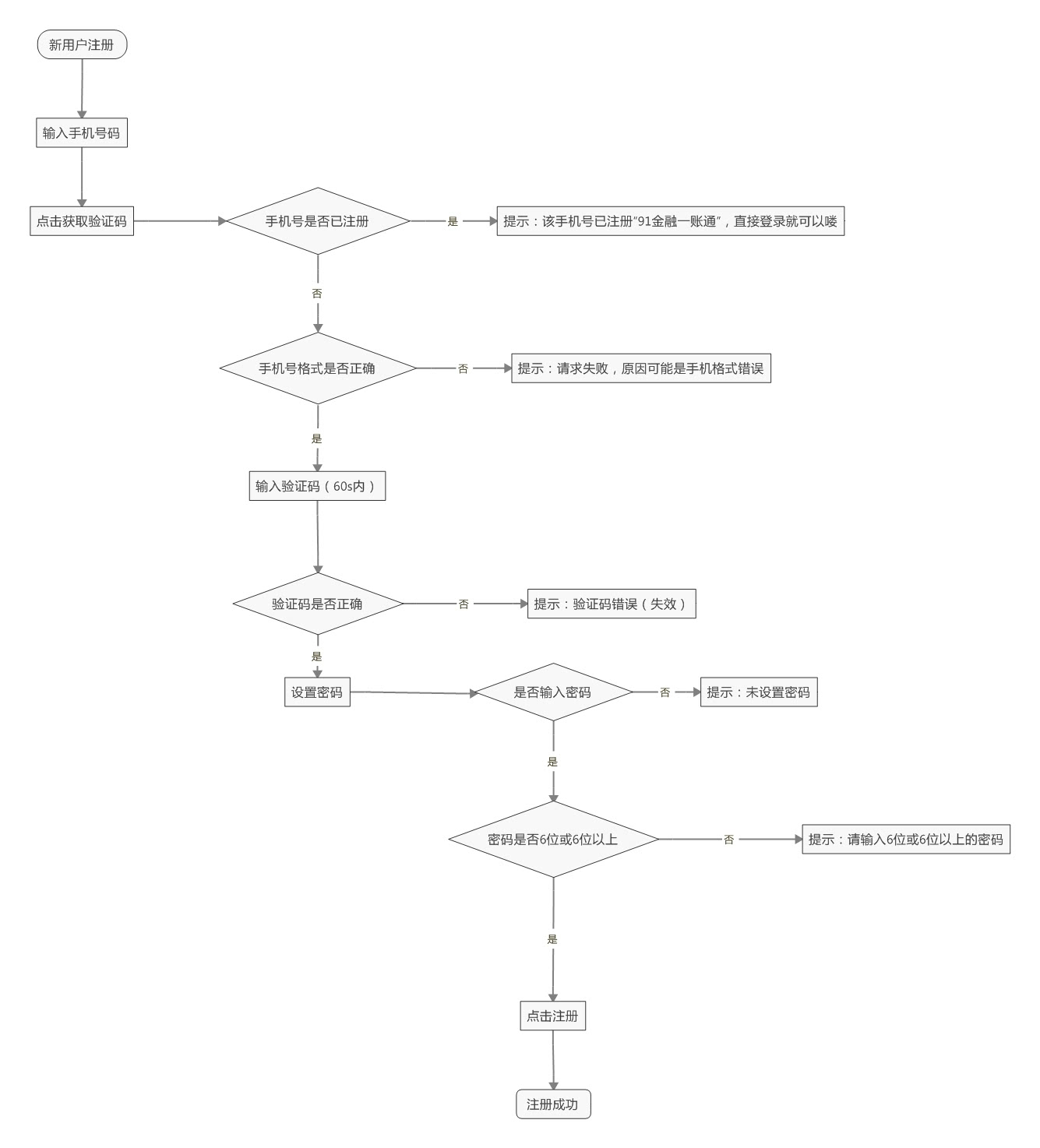

������������ֵͶ������

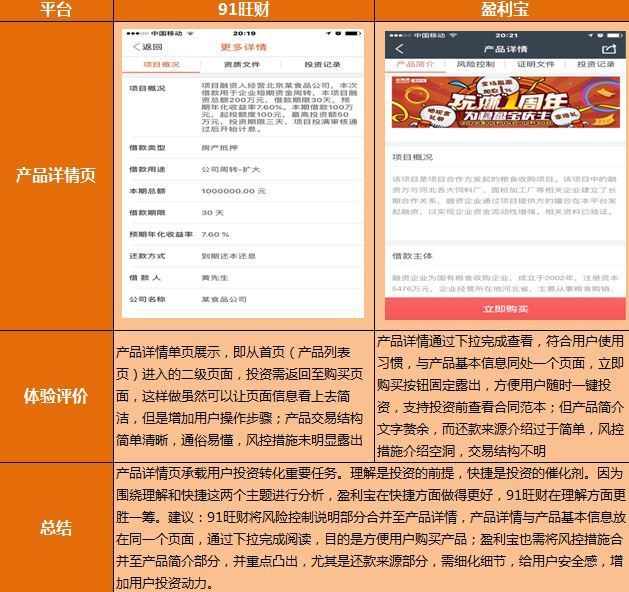

����91����

����

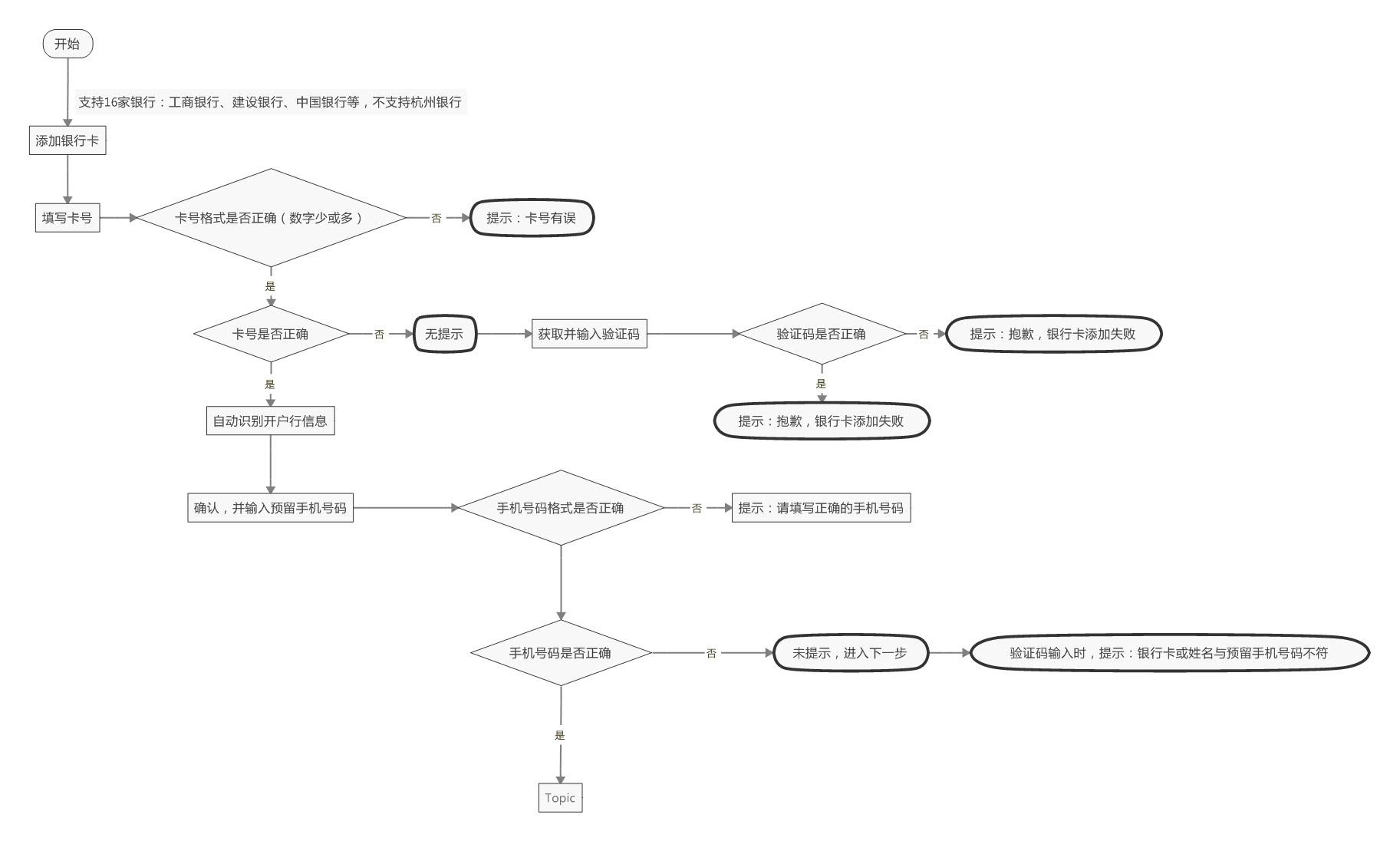

�������һ������±�ǩҳ�д���ҳ�棬���ɲ鿴��ͼ��

����ע����Ʒ��Ȳ���ȷ��չʾҳ����ʾ�ж�ȣ�����ɳ�ֵ֧��ʱ��ȴ����ʾ��Ʒ��������������

����ӯ����

����

�������һ������±�ǩҳ�д���ҳ�棬���ɲ鿴��ͼ��

�����ܽ91����ʹ�������ʽ���ϵͳ����Ҫͬʱ���뽻��������Ԥ���ֻ���֤�룻ӯ����Ϊ�������ʽ���ϵͳ��ֻ��Ҫ���뽻�����룬��ֵͶ�����̽�˳�������ײ�����

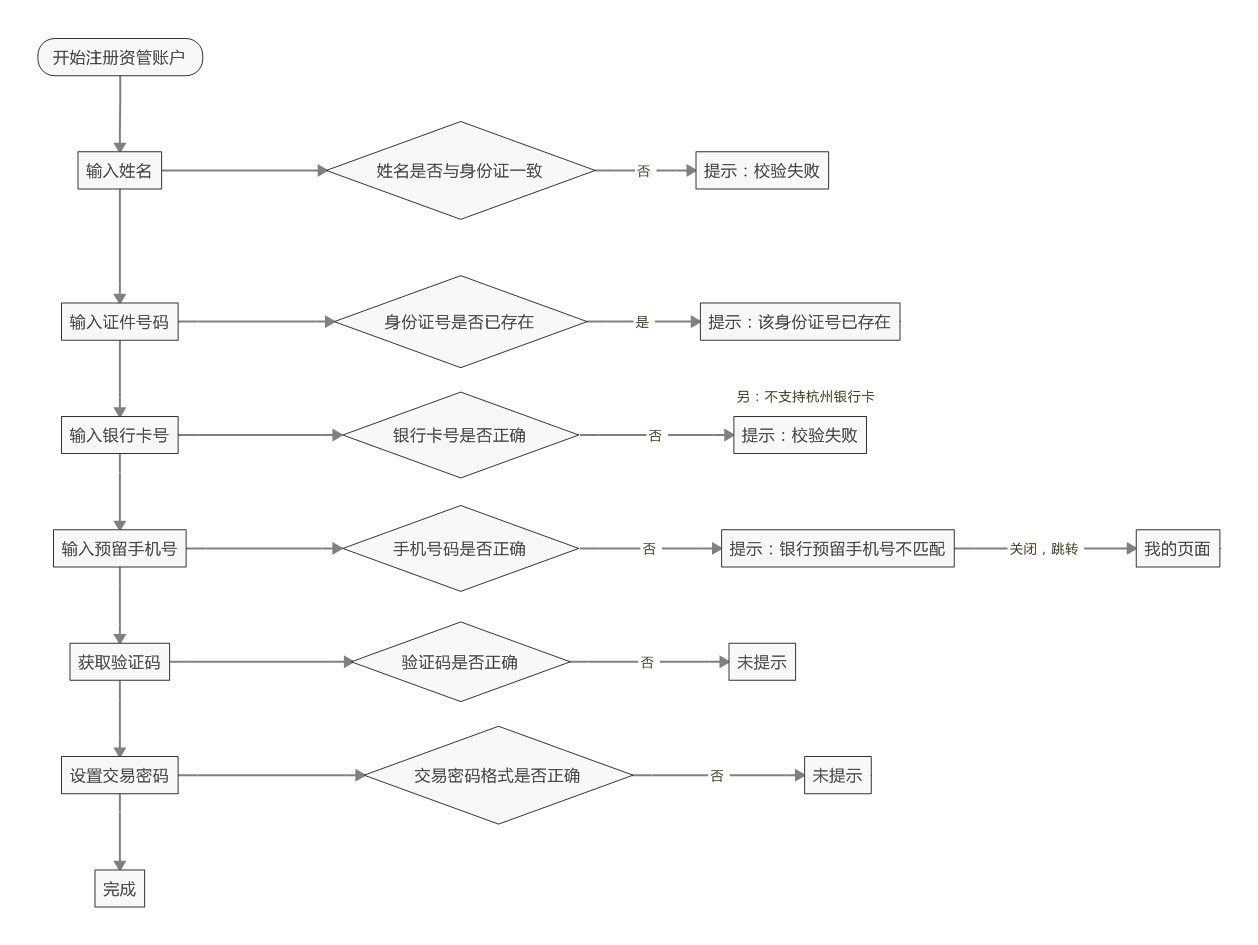

�������ģ���������

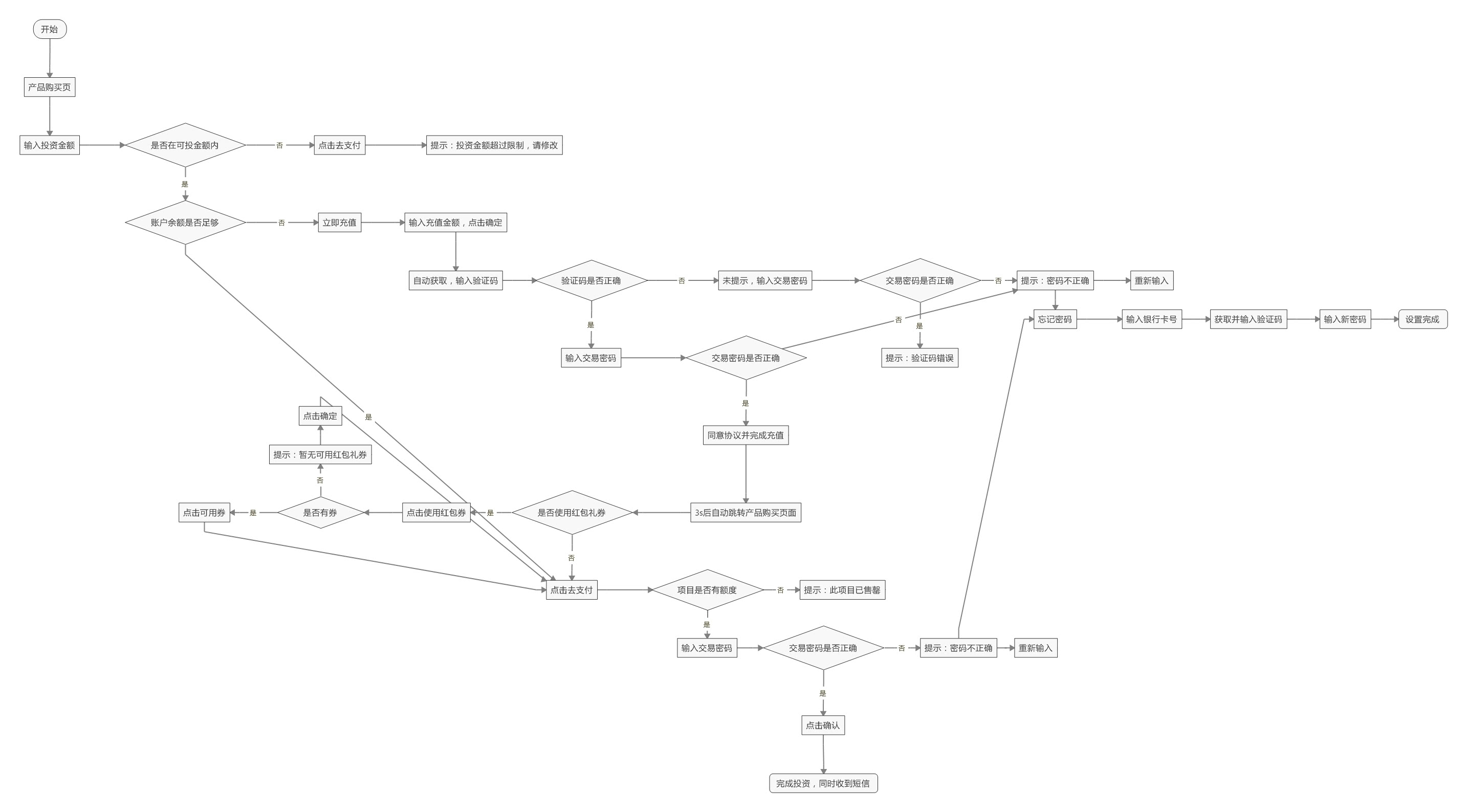

����91����

����

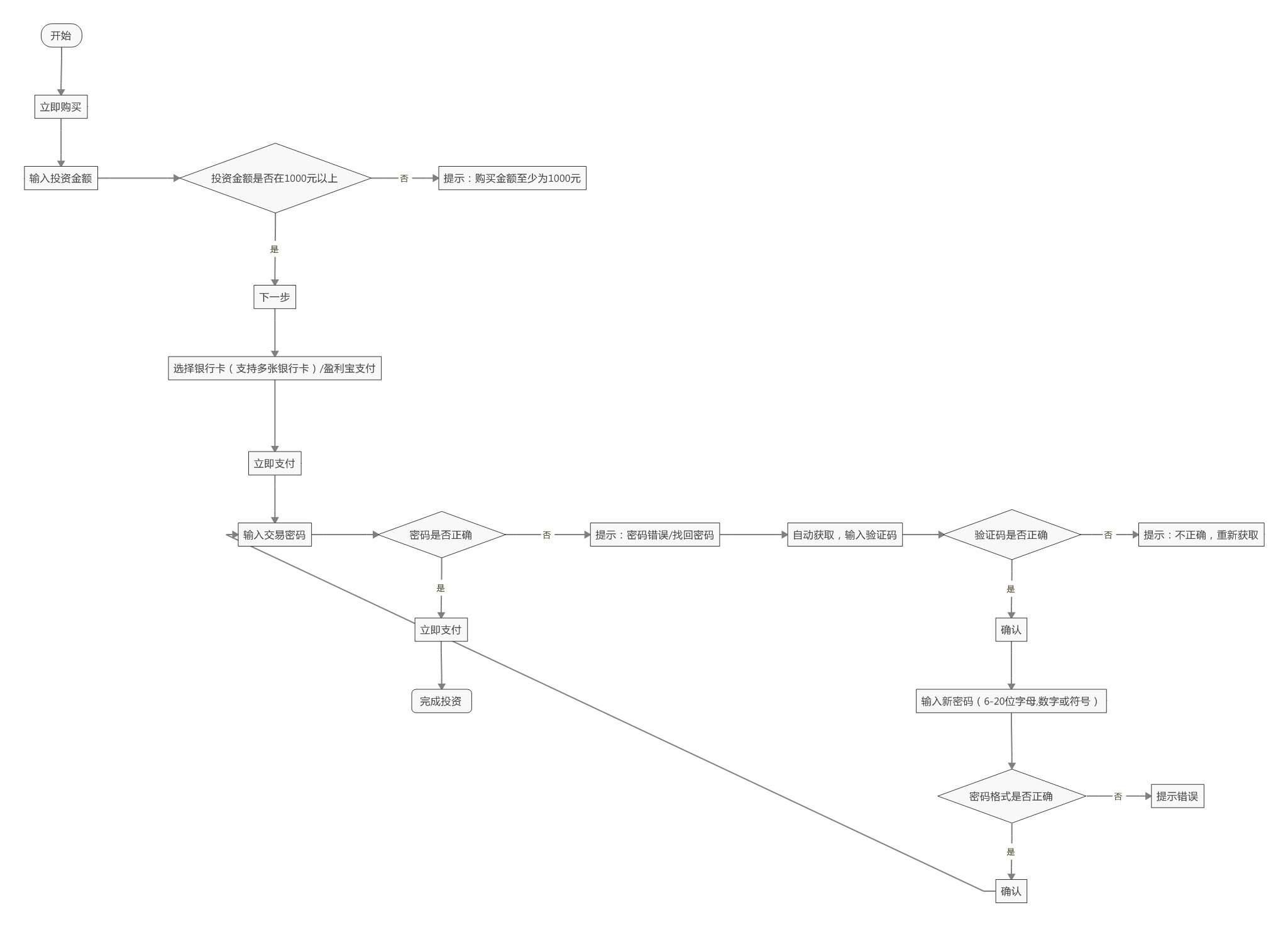

����ӯ����

����

�����ܽ91���ƶ��������̰ѹظ��ϸ�ͨ��������ƺ�������Լ������Ƶ�ʣ��û�����ӯ���������ֽϿ�ݣ���̫��Ҫ��

�����ߡ���Ʒ����ͽ������

�������˴��²�Ʒ��Ӫ�������������һ�鲻���ر����½��Ǹ��˾��������ܽ������

����Ͷ������APP���ռ�Ŀ���������û�Ͷ�ʡ���ˣ�Χ���������Ŀ�꣬��Ʒ����ͽ��������Ӧ�������¼���ԭ��

������ʶ�ߣ������û�ѧϰ�ɱ��������ҵ�Ͷ����ڣ���л���ƣ�������������Ͷ����Ը����ȫ�Թ��䣬���û���ѡ����Ͷ����Ϊ��

����

����

����

����

�����ˡ��ܽ�

������Ҫ�Ӳ�Ʒ�Ƕȣ�����������������ҵ��ȫ����������ά�ȣ�

����91��������Ʒ���ܸ������Ի����Զ�Ͷ�ꡢ�����Զ����㡢�Ż�ȯ�ֿ۵ȣ�����Ʒ������Ƽ�ࡢ��������ϲ��ֵ�������ԡ����ֽ����������������ȡ����ҵ���ṹ�������⣬��С��ӯ��ģʽҲ������IJ����Dz��������û�����ȫ��¶��λ�����������ʽ��ܶദ���֡���Ŀ�����ļ�֤���ϴ��ȣ������ص��Ż��������飬�ḻ��Ʒ���ޣ�������Ӫ��������ֱ꣩�� ӯ��������ƷΪ������Ʒ��ʽ�Ϸḻ�����ձ������ֱ�ȣ���������������˳���������Թ���ȱ������Ʒ�������������֮�֣�ҵ���ṹ�ϸ��ӣ�ע�ظ߾�ֵ�û���Ͷ��ת������ӯ��ģʽ��������Խϸ�����Ҳ�ϸߵ���Ŀ�����֣���ȫ��¶��λ��ƽ̨��������Ŀ��أ������ص��Ż���Ʒ���ṹ���������ʵ�����������������С���ܣ������Ż�ȯ�ֿۡ�����ʱ���˺��������ȣ���

���������� @������ ԭ�����������˶��Dz�Ʒ������δ�����ɣ���ֹת�ء�

����˵�������а�