)

)��������������������д�ҵ������Ӧ�û�Ƚ������С��ҵ������˾�Ӫ�Դ�����������Ĵ�������֮һ,��������ѽ��ںʹ�����ҵ�����Ǹ������ֲ�̫�ֺõ�ҵ��һ���棬�����������ޣ�����������ս�ԣ�һ�㲻���ڽ��С����������ҵ����Ͷ��̫�ྫ������ʮ�����������æ������IJ��࣬��ȻҲ��ȱ�ٶ�������һ���棬С��ҵҵ�����Ҳ���Խϴ����͵���ҵ�ߣ����ο��ܶ�����¿���ֻ�Ǹ��幤�̻�����˾�Ӫ�ԵĴ�����㲻������ҵ���һ���µò���ʧ��

������ʹ���ⲿ��ҵ������������������Ҳ���������ϰ���С��ҵ���徭Ӫ������û�в�����Ʊ��dz������棻Ϊ�˽�ʡ˰�գ�����ͨ���ϰ�����ĸ����˻����ˣ���Ӫ��������������ͬ���ɹ��������վ���α�ѱ档��ȱ����Ч������Դ������£��������С�����������ڶ��˵ĵ��飬��С��ҵ�����˵�����״����������ȫ����������ҵ��״��������һ�������ͨ���ʵͻ���������Ȳ����þͲ������⡣

������֮���б����Ĵ����Ʒ�ͷ�������ʵС��ҵ�������кϣ������ÿ�ʱ�䲻ƥ�䣬�������̷��ӵ����⣬����˵����һֱ�����ڶ�û��һ���ܺõĽ��������ֱ������;����ij��֣���������һЩ��ͷ����Զ��ԣ����������ƽ̨�ͻ�������һЩ����ͬС�죬ȴҲ������ɫ���������Щ���ܽ�Ϊ������ķ���Ļ����ֱ�Ϊ��

�����پ�Ӫ���ݵ�������Ӧ�ã�

�����������״������ص�����������ҵ������

�����۷�����������Ʒ�Ż�������ϸ�֡�

������Ӫ���ݵ����Ϻ�Ӧ��

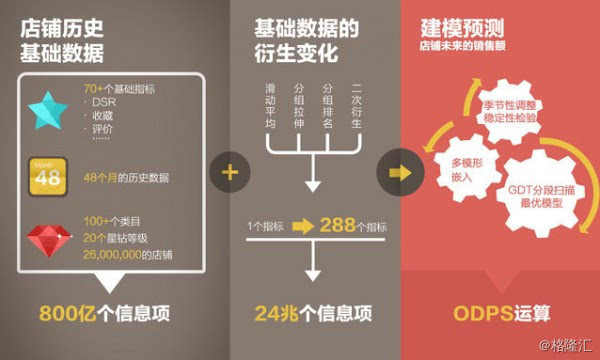

����ǰ���ᵽ����ԼС��ҵ���չ��һ������Ҫԭ����ȱ����ʵ�Ŀ�����������ҵ״�������ݡ����ᵽ��һ�㣬�Ͳ��ò��ᰢ��С����On Deck������ƽ̨��

��������С���������������ͨ������Ͱ���ϵ�ڵ����ݣ�����ҵ�ֽ������ɳ�״�������ü�¼������״���������������ִ���ת��Ͷ�߾�������Ȱ�����ָ����Ϣ��������ϵͳ��ͨ������������ٽ������ҵ���ṩ�IJ������ݣ�ͨ�����Զ��������������γɴ�������۱���

����

����ֵ��һ����ǰ���ġ�ˮ��ģ�͡���ˮ��ģ�͵�������Դ�ڳ��е�ˮ�Ĺ������������жϺӵ�ˮλ�ߵ�ʱ������ֵ����ʷ���ݺ��ܱߺӵ����ݽ����жϣ����ܽ�Ϊ���ʵ��жϺӵ���ˮλ�����ͬ������������Ҳ���ڵ���������ʱ�����۶��벻ͬʱ�䡢�����Լ�ͬ����̵�������Ƚϣ����ܱ�����ڵ�һʱ��ζԵ��̽��ж�Ⱥ˶���

��������������С��Ŀǰ�������ƺܿ���δ��Ҳ�������ľ����ԣ���Ϊ��Ŀǰ���ԣ������ݺ�����ģ��ֻ�����ڰ�����ϵ�ڵ�С��ҵ�����Ҵ��ǵ��̻�ó����ҵ�����ڰ�����̬Ȧ����ʩչȭ�š����֮�£�OnDeck���һ��ʼ�Ϳ��ǵ��˿���ҵ�������������⡣On Deck ��2007�������һ��ΪС��ҵ�ṩ���������ƽ̨��Ŀǰ�Ѿ���Ϊ�������ڴ����ģ��������ƽ̨֮һ����Ʒ����ûʲô�ر�֮�������dz���Ķ��ڴ��������滹���͵Ĵ������ͼƬ��������������һ�¡�

����Ϊ��֧��������������ϵ����֤ȷ�Ϳ��ٵ�������OnDeck ��Equifax������ͬ�Ƴ�������ϵͳOnDeck Score�������ռ�����������Ϣ������С��ҵ�û������÷�������Щ������Դ��Ҫ��������1�����þ���Ϣ�� ��ҵ�������������֡����ñ��棩����2����˾�ֽ�����������ҵ�ṹ������Ϣ����������ط��գ�����˾��ģ�����䣬��ҵ���������ͻ�Ⱥ����ҵ���Ľ���ˮƽ������3���罻ý�壨�磺Yelp���ۣ����ض��ģ�������С��ҵ�û���������ƽ̨�ϴ����Լ�����ҳ������������ҵ�����ļ��������������ʺţ����ϵͳ�����ڵĵ���������Ϣ����������

����

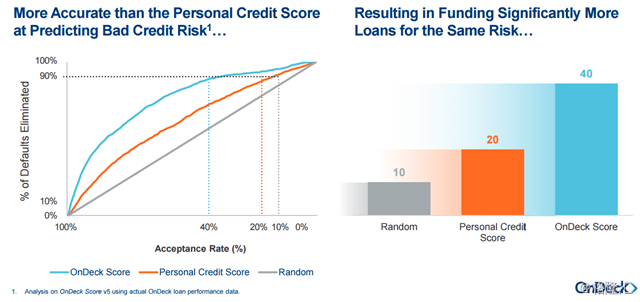

������һ����OnDeckScore����200�������ָ�꣬�������ݵķḻ������ģ�͵����ƣ�2014��8���Ƴ��ĵ����OnDeckScore�Ѿ����Գɹ�Ϊ99%�Ľ���˴�֣��н�ǧ������ָ�ꡣ

����OnDeck Score��������Ч�Է��棬�ٷ���������������ͼ������OnDeck�ķſ�ͻ����ݣ����������������ȣ�OnDeck Score�ܹ�����ȷ��ɸѡ���տͻ���������ͬ�ķ�����̶ȱ��£�������ͨ�������Ը��ڽ���ʹ�ø�������������˵������

����

���������ʷ�������ݱȽ��٣�Techcrunch��������10-Q��������2015����ƽ��������Ϊ6.4%��

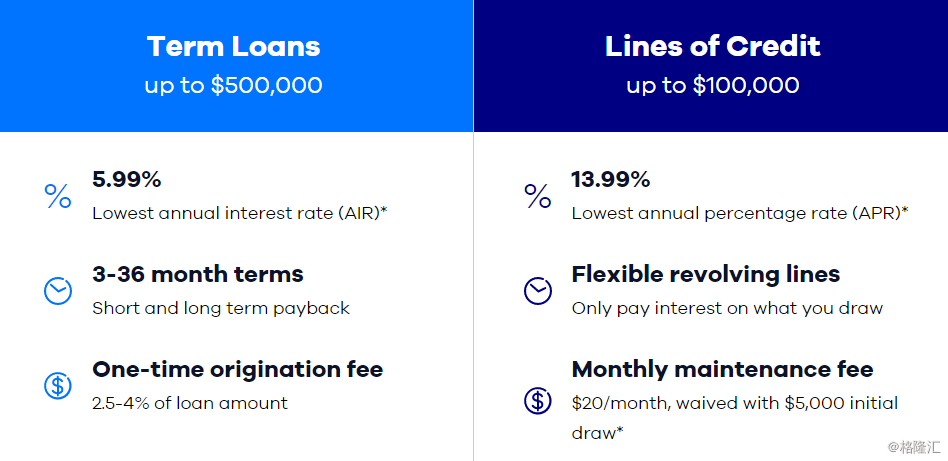

���������״������ص�����������ҵ����

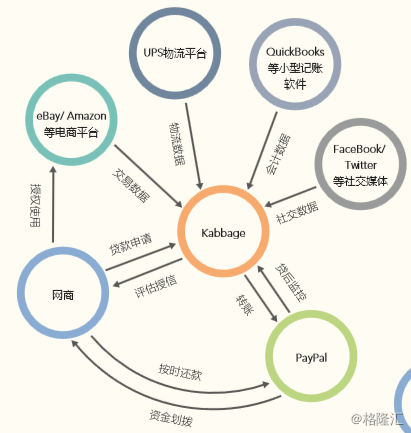

����Kabbage��2009���������һ��Ϊ�����̼��ṩ���ô���Ĺ�˾����������500��Ԫ��4����Ԫ֮�䣬���������ɴ������ޣ��6���£�����������״����ͬ������һ��Ϊ2%-7%��30�죩��10%-18%��6���£������������̼���eBay������ѷ���Ż���Etsy��Shopify��Magento�ȵ�������ƽ̨���������ݣ��û������Ϳ������ȣ�Kabbage��̨ϵͳ�Զ���˸��̻��Ƿ��д����ʸ��ڼ�����֮�ڽ��ʽ���������˻��С����������е������氢��С����

����

����Kabbage�ܹ���Ч�ԽӶ�����ݾ�ͷ������Ӧ�õ�����ģ���У���ִ����������ֵ�þ��塣ֵ��ע����ǣ����ڶ�������ʽ���ص������У���һ�����ݷdz��ر𡪡��̼�����������ص��罻���ݡ�2011�꣬Kabbage��ʽ�������̻����罻ý���ϵĿͻ����������ۣ�����������Ӧ�õ������ģ�͵��У���ΪSocialKlimbing��ͨ�������Ŀ��Kabbage�ܹ����л����Ч�����ݲ����ͬʱ���̻�Ҳ�ܹ�������������ͻ������ù�ϵ����Kabbage�Ķ��³������ϴ�ʼ��Marc Gorlin����ʵʩSocialKlimbing��Ŀ���������Kabbage��ΪƵ���Ŀͻ��Ӵ���ζ�ųɹ���Kabbage����������˾����ֻ�ǿ�̸�ͻ��Ӵ�����Ҫ�ԣ����ǽ����������罻��վ�Ͻ�����ά���ͻ���ϵ����Ϊ�������������ã�����Ҳ֤�����罻����������������ʸ�����һ����ӱ����Ч�Ĵ�ʩ������������Ҽ�ƾ�����

����Kabbage��ʾ�������ƽ̨����ͻ���ƽ��ˮƽ��Ը�⽫�罻�ʺź����ǵ�Kabbage�ʺ�������������̻����������ʵ�19%����Щ����ص����ݿ���ȥ�ͻ�����������Ըûʲôֱ�ӹ�ϵ�������ǵĴ���ȷʵ�Դ�����������ʵ����������δ�����кܴ������ռ䡣

����������������Ʒ�Ż�������ϸ��

����������ʱЧ�ͷ��������ϣ�����������˵�������ֵ����˵Ľ��ڻ����������˺ܴ�Ŭ���������������������������ƽ̨�������������̼�㣬����Ҫ�������ֽ�����Ϻ�֤�����������̳��������죬�����Ӿ���ɡ�����Ҫ���ǣ���Щ����ƽ̨��������ȥ��ƺͿ���������С��ҵ��Ӫ����Ĵ���ڴ�����������ʣ��ÿ�ʱ��ͻ���ƻ����������ĵ�����

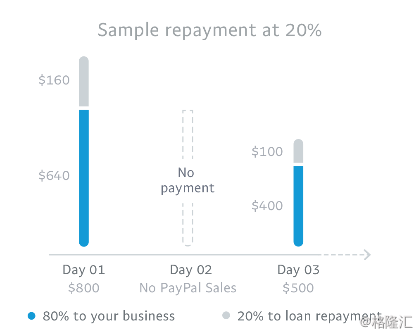

��������Paypal�IJ�ƷPaypal WorkingCapital��˵��ʹ��Paypal�տ���̻��������趨ÿ�µĻ� ������������۶�Խ�ߣ��������Խ�ߣ�����һ�����������۶�ܵ�����Ϊ0������£��̻�����е�����Ļ���ѹ��������ʽ��ԣ��Ҳ��һ������ǰ�����Ϣ��

����

��������ǰ���ᵽ��Kabbage�����������Բ�ͬ��Ӫ���͵Ĵ����Ʒ���ܣ������ۡ�������������ҽ�ơ����ޡ���������������в�ͬ�Ĵ�����ṩ�����������ܹ��С���������ܶ��ҡ��ĸ��ܣ�Ҳʹ�ô������������Ҳͬʱ���һ��רҵ������ѯ�����顣

���������Ʋ⣬���ϸ�ֵIJ�Ʒ��Ʊ���Ӧ����Ը��ྭӪ���͵ķ�ز��ԡ�����������ͬ�����ʽ������̶Ⱥ�����ʱ��Ͳ�ͬ��ϸ�ֵIJ�Ʒ����ʵ�Ĵ��������߶��Ը�Ϊ�����Ч��ͬʱ��Ҳһ���̶��Ϸ������ɻ���ء����ƭ��������Ų���ʽ���ͼ�������ߡ�

��������С���IJ�Ʒ��˳�����µػ�������̵ı��ʡ�����������Ѻ�����ô��Ҳ�л������ҵ����ѷ��������δȷ�ϵ�ʵ�サ�����������Ķ���������г���ͨ���ô����è��Ӧ�������è��Ӫ�����̴���ۻ��㱣֤����AE���ٷſ�ȵȡ�

����

��������������߰�����ԣ������Ĺ�Ӧ�����ڴ�����ͬ��2013�����ߵġ����������Ǿ�����Ӧ�����ڵ�һ��������ڲ�Ʒ��������Ӧ�̿�ƾ�ɹ������۵����ݿ��ٻ�����ʡ������������̶����߽��У���˷ſ�ʱ�����̵�3�������ڣ����ʽ��ͻ���ʱ���ɹ�Ӧ�������������������㹻��ģ����ҵ��ҵ������Ϊ������֤����Ӧ���˿�����Ѻ������������ҵ��ҵ���ι�Ӧ���ṩ�Ŀɳ������ڴ���ҵ��ý�����۳ƣ�����Ʒ�����ö��ֹ�Ӧ��ģʽ���������ϵĸ��������������õĽ��ڹ������ϣ��ṩ����һ����Ӧ�����ڽ����������

������ȱ�IJ������ߣ�������

�������Ҷ�С��ҵ�����ϡ���Դ��֧��һֱ��δȱϯ�������С��ҵ��������ܵ�������Դ���������ʳɱ��ȣ���صIJ��źͻ���Ҳһֱ��Ŭ���������ר�ų����˹���С��ҵ���ڷ�������ָ�������Ҫ��ȷ��С��ҵҵ�����ߵ���Դ���ó��㣬��С��ҵ�������ٲ����ڸ������ƽ������ΪĿ�꣬�������С��ҵ��������̶ȵȵȡ�

����������ˣ�С��ҵ�����������ԶԶû�еõ����㡣������ûǮ�𣿲���ſ��𣿲����ǣ�������Dz�֪�Ӻ����֡��������¿�ͷ����������С���������������֧������Ա�ܼ��͵�ģʽȥ��������ijɱ�����Ҫ�����Զ�������Զ������ţ����ڻ���������û�п��õĽṹ�����ݡ��ǵģ�����ܹ�����������⣬С��ҵ���ŵ�����ͽ����һ�롣

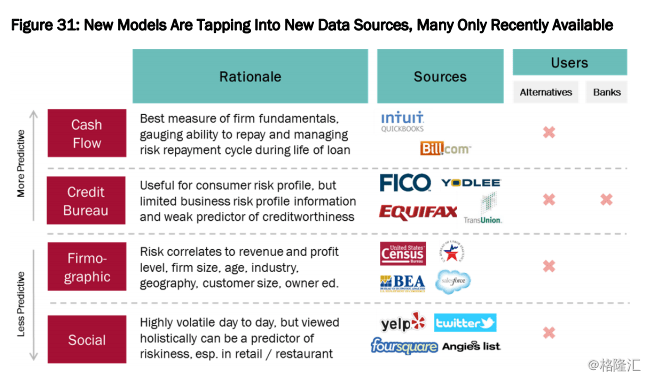

��������Ϊ�°����ڸ��Ա������С��ҵ�����Karen Mills�ڹ�����ҵ�����е�������һ��������ͼ����չʾ��Ŀǰ�����������˽��ڻ������Ŵ�ģ�Ͳ�����Խ��Խ��������ݣ���Щ���ݵ�ʹ�ö�С��ҵ�Ŵ���չ���˼�����Ҫ��Ӱ�졣

����

������ô���ݴӺζ���������ͼ��Ҳͬʱ�������ǣ������ң�ҲҪ��������ZF�����������д�����������Դ��ͼ����United States Census��BEA������ҵ�ճ��ľ�Ӫ�������Ϊϰ��Ҳ���Ծ����ڸ������ƽ̨�����˺ۼ���������ֶ��ܳ�ΪС��ҵ���ŵ���Ч���������֮�£�������Dz鿴��������ֽ��֤����Ŀǰ���ڵĽ��ڻ�����������ѯ��һ����������û�г�����û�з�������˵����ά�ȵ������ˡ�

���������ڴ��ڲ�Զ�Ľ��������ڵ����ݻ����ܹ�Խ��Խ�á�

�����������ߣ�

�������������ڷ�� | �����Ĵ���֮һ����

����֪����������SherrieѩС�桱�����ҵ��Һ��ҵĻ���������ר��

����-----------------------------------------------------------

���������վ��

��������С������ʾ����������������ھ�_����_������Ѷ_����֮��

����With Kabbage's SocialKlimbing, Online Merchants Benefit From Being Social - Finovate

�����������ڹ�Ӧ��--������ �Ƿ�����

����˵�������а�