)

)����������ͼ�ۺ��������������µ����ݣ������ҵ��չ��״�����ƣ�������߶�P2Pƽ̨�ĺϹ�Ҫ��

������2007��P2P��½�й����й������ʲ��������ٶȱ�������Ȼ��������·��αP2Pƽ̨������·������������������ҵ����ҵ����������������������ҵ��λ�Ĺ��̣������ʲ������ȶ����������ۻ�����������10��ķ�չ���ݰ�����ѯ����ͳ��2016�껥�����Ŵ�����ģ���ﵽ1.16����Ԫ������Ԥ��δ�����꽫����ÿ��50%���ҵ����٣��������˸е�զ�ࡣ

����Ϊ����P2P��ҵ�Ľ�����չ���Լ�����Ͷ���˵��ʽ�ȫ����2016���𣬴����벿ί���ط������ԡ�ʮ�������ơ����ٶȷ���������ܷ����ʵʩϸ��Ϊ��Ҫ���У�2016��8��24��������ᡢ���Ų��������������Ű����Ϸ�������������Ϣ�н����ҵ���������а취����2017��2��4���������н��ڰ췢������������������Ϣ�н���������Ǽǹ������а취���� 2017��2��14�����㶫ʡ���ڰ췢�����㶫ʡ��������Ϣ�н���������Ǽǹ���ʵʩϸ��2017��2��23��������ᷢ�����������ʽ���ҵ��ָ�����ȡ�

����������ͼ�ۺ��������������µ����ݣ������ҵ��չ��״�����ƣ�������߶�P2Pƽ̨�ĺϹ�Ҫ��

����1.

����>>>P2Pƽ̨�ǼDZ����ij���<<<

�����ۺ��IJ�ί���������а취���������ҵ��ָ����������P2Pƽ̨�ǼDZ�������Ӧ��Ϊ���ࣺ

����һ���������P2Pƽ̨����ǼDZ�������˳��Ӧ�ǣ��ڹ��̹������Ž��еǼ���ȡӪҵִ�ա����ڵǼǵصĽ��ڹ������Ž��б����Ǽǡ�������ͨ�����ܲ��ŵ���ع涨��������Ӧ����ֵ����ҵ��Ӫ���ɡ���ѡ����ʵ���ҵ����ί�а����ʽ��ܡ�

������������Ѵ���P2Pƽ̨�������ǰ�ߣ���ǰ������������仯������Ӧ�ھ�Ӫ��Χ��ȷ��������Ϣ�н�����ݲ����й��̵ǼDZ��������ǼǵصĽ��ڹ������Ž��б������벢�ύ����˵�������ϣ����ಿ�ְ���ǰ������������ɡ�

����������Ŀǰ�����������������������ڹ������Ž����ͬͨ�����ܲ���ΪP2Pƽ̨�Ǽ�����һ���µĵ���ҵ��Ӫ���ɣ������Ȳ���Ŀǰ������ICP����������Ϣ����ҵ�����ɾ�Ӫ֤����Ҳ����EDI���������ݽ���֤������֤�ľ��徭Ӫ�������ݼ�Ҫ���д��������ߵĽ�һ��ϸ����

����2.

����>>>��ֹ�ʽ�أ�������ʽ���ҵ��<<<

���������ʽ�غ��������⣬��P2P��ҵ��������̸��Ҳ��������αP2Pƽ̨����Ҫ����ָ��֮һ�������ʽ�ػ�������ڣ���Ȼ���������ӷǷ����ʻ���թƭ�IJ���·��

����ͬʱ�����������ʽ���ҵ��ָ�����ѹ涨��P2Pƽ̨Ӧָ��Ψһһ����ҵ������Ϊ�ʽ��ܻ������˴�ǿ���������룺����˱�������ҵ���ж��������ǵ�����֧��������������һ����ҵ���ж�����ͬʱѡ������������Ϊ��ܻ���������������Ӧ����Ϊ����Ŀ���������ڶ��ˣ���ֹ�ʽ�ί����������֮������á�

�������⣬Ϊ������ҵ������Ϊ����˶���P2Pƽ̨���������μ���ҵ������ʧ���ǣ��¹�涨����ҵ���д���˲�Ӧ����Ϊ�������������Լ����������Ϊ�ṩ��֤��������ʽ�ĵ�����P2Pƽ̨Ҳ���ý���ҵ������Ϊ���Ӫ������������

����3.

����>>>�ع黥��������н�ƽ̨����<<<

������ֹ�����Ƽ�����ֹ�ṩ�������ŵ���棬��ֹ���Ŵ������ֹ��չ���ʲ�֤ȯ��ҵ���ݶ���ʽ��ծȨת����Ϊ��

�����˾����ڽ�һ������������P2Pƽ̨����ν���������ٰ����������ݣ�

����1�����ǻ�����ƽ̨���������������Ƽ�������ռ��ͳ���ڻ����������̡�

����2�������н�ƽ̨�������μӽ�������ṩ������������ŵ���档

����3�������½���н�ҵ��������ծȨ�ݶ�ת�õ����ʲ�֤ȯ��ҵ��

����ֵ��һ����ǣ�ҵ�������Բ���ƽ̨���õġ������������ֹ�ṩ������Υ���������ж�����涨���ۺ���Ϊ���˴��Ľ�ֹ�ṩ����Ӧ��ָ���ǽ�ֹƽ̨Ϊ���ض��������֮��ĵ���ҵ���ṩ������������������һ����˵��Ϊ������ƽ̨�ĸ��ԶҸ������������ϣ������廯��ijһ�ʵ�����ҵ���ڼ�ܲ��Ų�Ӧ�ԡ���������һ���С�

����4.

����>>>��ֹ������������ҵ��Ļ�ҵ��Ӫ<<<

���������������ֹ���з������ƵȽ��ڲ�Ʒļ���ʽ𣬴����������ơ�ȯ���ʹܡ����𡢱��ջ����в�Ʒ�Ƚ��ڲ�Ʒ��������;ΪͶ�ʹ�Ʊ���������ʡ��ڻ���Լ���ṹ����Ʒ����������Ʒ�ȸ߷��յ������ṩ��Ϣ�н�����¹�Ȩ�ڳ��ҵ��

����5.

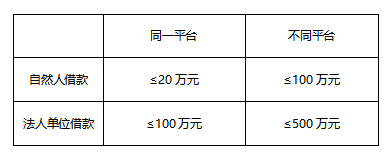

����>>>��ֹƽ̨���������ʽ����<<<

�������ý���˽������ļ�������ޣ�����ֹƽ̨���������ʽ���䡣

�������ڽ���ļ����������һ��ͼ���ܽ

����6.

����>>>��Ϣ��¶��ÿ�����ݽ��������ƶ�<<<

������Ϣ��¶ֱ�ӹ�ϵ��P2P��ҵ�ܷ���ǰ�з�չ������������IJ�ί�ġ��������а취�������ǡ�ҵ��ָ����������ǵط��Թ���ϸ����Ϣ��¶�����꾡�Ĺ涨����������ͼ���ڱ���Ͷ���ˣ������ˣ����ʽ�ȫ����¶���ݷ�Ϊ���ࣺһ���ǽ���˵ĸ�����Ϣ����һ����ƽ̨�����ľ�Ӫ״����Ϣ����Ҫ��������Ϣ�����ڹ����ͱ��ͼ�ܲ��ţ������ڲ��ġ�

�������ڹ����ġ�ҵ��ָ�����ֶ���ع淶������������һ��Ҫ��ƽ̨��ҵ���¼���˲�����ٱ���5�����ϣ������Ҫ��ƽ̨�������н��������������ݣ�����˶��ƶȡ��������ƶ��Ƿ���ƽ̨���ӹ��سɱ�����������ս��ͳ���е���ĩ��Ϣ�ƶȣ������Կ��̣�һ���ܷ���ʵ���У����ǽ���Ŀ�Դ���

����7.

����>>>��ʦ����Ϊƽ̨��Ӫ�ıر�����<<<

���������벿ί�����ߵ�����濴�����ڡ���������Ϣ�н����ҵ���������а취������ԭ���Թ涨����Ҫ��P2Pƽ̨Ӧ��������ʦ��������ƽ̨�ĺϹ�����������������ż��㶫���ص�ʵʩϸ�����ʦ��ƽ̨�а��ݵ�������Ľ�ɫ����������ȷ�涨������������������Ϣ�н���������Ǽǹ������а취���������涨��������������������ǼDZ���ʱ��Ӧ���н��ڰ��ύ����ʦ���������ߵ��������������ǼǷ�������顱���������涨������ʦ���������ߵķ��������Ӧ�������������ύ�����뱸���ļ�������ʵ�ԡ����̵Ǽ��������Ȩ�ṹ��ʵ�ʿ����ˡ���Ӫ������ʩ����������������ƶȡ�ҵ��ģʽ���Ϸ��Ϲ���������������������������㶫ʡ���ڰ����䡶�㶫ʡ��������Ϣ�н���������Ǽǹ���ʵʩϸ�ڰ�����Ҳ�����ƹ涨��Ҫ��P2Pƽ̨���������Ǽ�ʱ��������ʦ���������ߵı����ǼǷ��������ȡ�

������Ȼ��վ�ڸ���λ���ɵĽǶ�������һ��P2Pƽ̨�Ƿ��ܺϹ棬��Ҫ���صľ���ֻ��ǰ���ļ������Ź��»�ط���ϸ����˵��Щ���¼�ϸ��Ҳ�Ǹ��ݡ���ͨ������˾����������ͬ�������йط��ɵ�˾�����ͽ����ƶ��ġ���ʦ��Ϊ������ҵרҵ�Ĵ�ҵ�ߣ��ܹ��Ӹ����ά�ȣ���ƽ̨���ֵĸ���Ϲ�������и�ϸ�µ�˼����������ǡ���Ľ��������

����Դ | ����֮��

==�зָ���==

��վ��δ����https://www.weiyangx.com

����������ת�����ݽ������߲ο���������Ϊ�����ںŵ����ݶ�����֪ʶ��Ȩ�������Ȩ����������֪�����ǽ��ڵ�һʱ���ʵ��������

WeMedia����ý�����ˣ���Ա�������˹�ע��Ⱥ��ǧ��

����˵�������а�