)

)�������ߣ��ֳ���

����һ��������չ�����Ǹ����ɹ���ԭ��

����������չ���ʰ����Ǹ�������������Ϊȫ����ֵ��һ���е�����Ҫԭ�������г�������Ҳ��Ȼ��ˡ�Ŀǰ�г��������г������Ű��ҵ�̬�ȴ������ʣ����ô���ҵ��������Խ��Խ�ͣ���Թ�ծ�ȱ����ʲ����ã�����ƫ�ö����½���������Ϊ����δ������ҵ��ή�����Ӷ���֧�ֵز������ڡ����������о��������������ˣ��ο����ⰸ�������г���������Ȼ�����������ʰ��ң��������Dz���Ӧ�������������ʲ�����γ�Ƚ�С��һ���֣��ʲ���ȫ�ԡ���ڼ�ֵ�����������ʲ�����Ҫγ�ȡ������������ð��ҵ���Ҫ�������ز�����������,���ǰ��Ҵ��ȫ�Ը�,�ܻ������ʵĿͻ���Դ,����Ҫ����,�����Ƿ�չ�������ۺ�С��ҵ����ҵ�����Ҫ��ڡ���ƪ�����Ǵ��۽Ƕȣ��������г��������£����б�Ȼ���ð�����һ�������۵�IJ��䡣

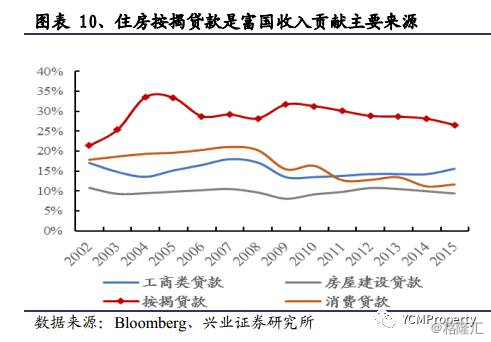

����1.�����ʾ���Ӱ���������ð��ҵ���Ҫ����

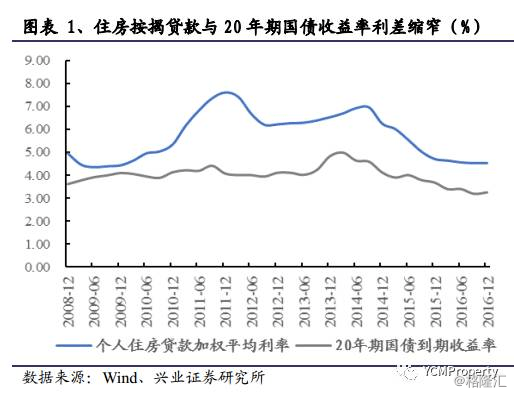

��������ס�����Ҵ��Ϣ����խ��2014������ס�����Ҵ������ʳ������У���2014��6�µ�6.93%�½���2016��12�µ�3.24%���볤���ڹ�ծ������֮�����������խ��ͬʱ���������ȥ�ܸˣ�ͬҵ����������У����и�ծ�˳ɱ����ߣ���һ������ס�����ҵľ�Ϣ����С���г����������Ƿ���������ס�����ҵ�ƫ�ô��ɡ�

����

����

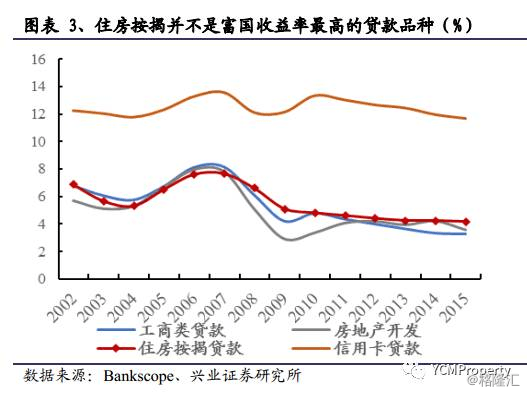

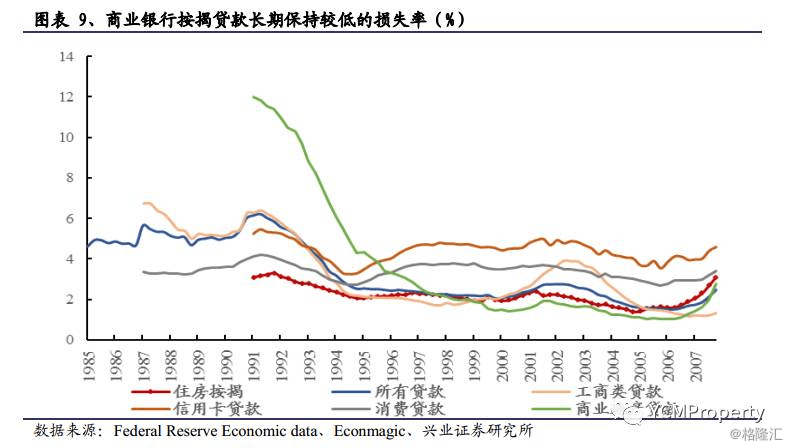

���������ʲ�����Ӱ�������Ƿ����ð��ҵ���Ҫ���ء�ͨ�����ǶԸ������е������о��� ����ס�������������г��������£�����ת����������ҵ��ı�Ȼѡ���������Dz���Ӧ�������������ʲ�����γ�Ƚ�С��һ���֡�����30���ڹ̶����ʰ��Ҵ�������һֱ��ƽ���������ʸ����ǻ���û�д����ƫ�룬ס�����Ҵ��������ˮƽ�����������������ߡ��������еľ���ס�����Ҵ���Ҳ�������ʸߵĴ���Ʒ�֡��ڹ�ȥ��14�꣬ס�����Ҵ�������ˮƽ�빤���������ز��������������ˮƽ������ƽ��������������ÿ�����������������ˮƽ��

����

����

����2.�������д�����չ���ҳ�Ϊ��ֵ��һ����

�����������л���ʶ�飬������չס�����Ҵ���ҵ�����Ҵ���ռ���������ܴ���ı���ƽ��������40%���ң����䷢չ�ĸ����Σ�����ס�����Ҵ���Ϊ���ġ�1987-1992�������г���������Σ��ʱ�ڣ�����ҵ�����ձ����ٴ����ʧ�ʽϸߵ�����£���������������������ס�����Ҵ�������1996���2008�겢���ĵ�һ�����к���������Ҳ���Է���ס�����Ҵ���Ϊ��ɫ�����У�������������15������������ס�����Ҵ�����̣����Ҵ�������1987���45.77����Ԫ������2015���3268����Ԫ������ÿ4����ͥ�У�����1����ͥ��ס�����Ҵ����ɸ��������ṩ���Ǹ������г�����������Ҫ���ʲ����á�

����

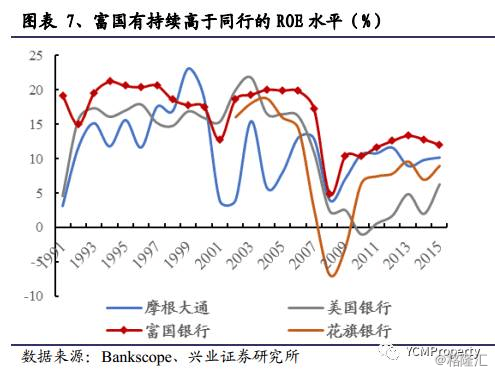

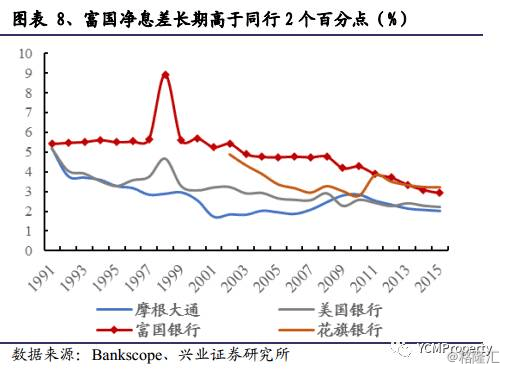

����2013�꣬����������3000����Ԫ����ֵ��Ϊȫ����ֵ��һ���С� ���ھ�Ӫҵ����������ͻ�������ƣ��ϵ͵Ĵ�����ʧ�ʺͳ�������ͬҵ��ӯ���������� �����еIJ�����ˮƽ�ڽ���Σ��ǰ��������ҵ�ڽϵ�ˮƽ��������������1991-2004���14����һֱ�����ȶ��ĵ�ˮƽ��ֱ��2008����Ϊ�����������У�ֱ�ӵ����䲻���ʵ��������������Ÿ������жԲ����ʲ���������������IJ��������������Խ��͡���������ͬҵ��ROE����Ϣ��ˮƽ�� ����ʮ���������������е�ƽ��ROEΪ16.27%������һֱ��������ҵ�ڵĽϸ�ˮƽ���������еľ�Ϣ��ҲһֱԶ����Ħ����ͨ����������Լ2���ٷֵ㣬����ľ�Ϣ���úܶ�ͬ�������������

����

����

����

�����������Ҵ����Ǹ��������ȫ��ҵ��֮һ

����1. ������ʧ�ʵ��������������мӴ����õ���Ҫ����

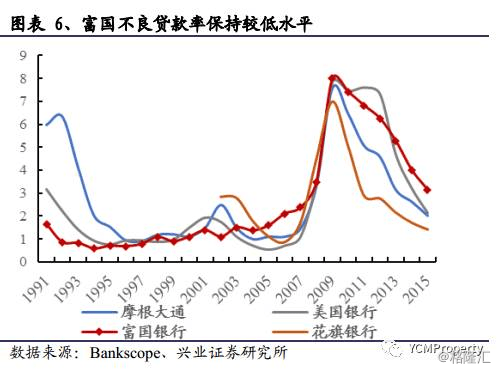

����ס�����Ҵ����Ǵ�����ʧ�ʽϵ͵������ʲ�����������ҵ����ҵ����Ƕȿ����ڴ������ʧ�ʷ��棬ס�����Ҵ����dz����ȶ��ڽϵͲ�����ˮƽ���ʲ���ס�����Ҵ������Զ���ڸ����Ŵ�ҵ���е����ÿ�������������Ѵ����ȹ�����������dz�С���ǿ����ڵ��ȶ�����Ʒ�֡����ͬ���еز���Ѻ����ҵ�ز�������˵����ʧ�ʵ͵��������Ϊ���ԡ�

����

����2. �������е�ס�����Ҵ��ȫ�Ը���ͬ��

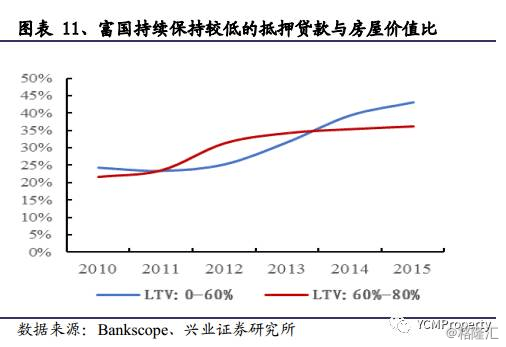

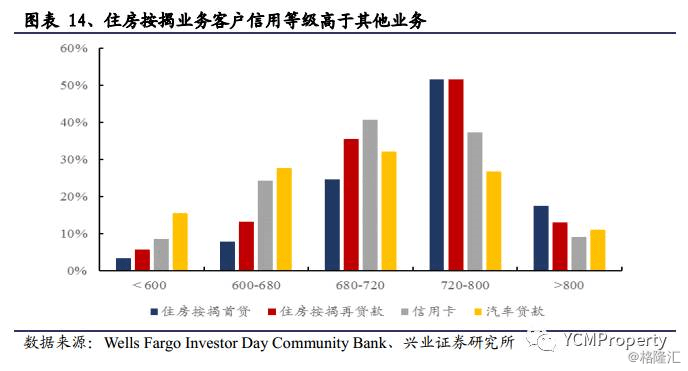

������������ס�����Ұ�ȫ�Ժܸߡ������������������ж�ס�����Ҵ���ķ��տ��Ʒdz��ϸ�ʹ���ڴδ�֮ǰ������������Ȼ��Ϊ�������������طŴ�ԭ�������е�Ѻ�����뷿�ݼ�ֵ�ȣ�LTV��С��60%��ռ�Ƚ�6�����в����������ƣ�2015��ﵽ43%��С��80%��ռ78%����ͬ��ҵ��Ħ����ͨLTVռ��С��80%��ռ70%����������ռ68%�� �������а��ҿͻ����������ֽϸߣ�����������Խ�Ŀͻ�ռ�ȸߡ���FICO������������ �Ƕȣ�2015�꣬��������ס�����Ҵ���ҵ��ͻ������ýϺõĿͻ�������680�֣�ռ74.12%������Խ�Ŀͻ�������720�֣�ռ65%�������켯�����ýϺõĿͻ���ռ67%����������ռ70%��

����

����

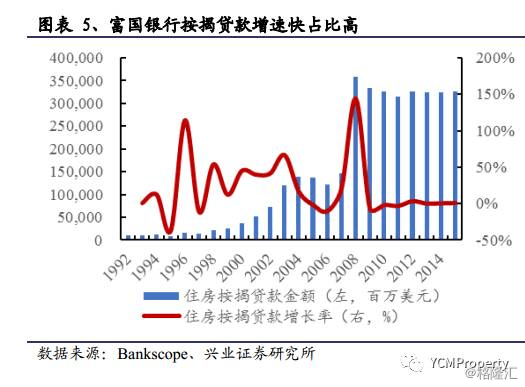

�����ϸ߱����İ�ȫ���ʲ���ʹ�������а�Ȼ�ȹ�����Σ�����δ�Σ������֮ǰ����ͬ��ҵΪ���������������������ֽϵ͵Ŀͻ����Ű��Ҵ������������������5%����ʱ������������������ס�����Ҵ�����г��ݶҲû��Ϊ��ǰ���������ջ�2004�굽2006�꣬��������ʧȥ��2��4���ٷֵ���г��ݶ����ɴ����2006��ʧȥ�ĵ�Ѻ�����ģԼΪ600��Ԫ�� ���Ҵ��������ļ��أ�ʹ�ø������а�Ȼ�ȹ�����Σ������92%�ĸ����ͻ���ʱ������� ������ˣ����������ڽ���Σ��ʱ�ڣ��Խϵ͵ijɱ������������У�ʵ�������Խ�����������չ��������е�ЭͬЧӦ�������Ǹ������������һ�����ݶӵ���Ҫһ����1���ʲ���ģ���������2008�긻���������ʲ�ͬ������128%�������������ʲ���ģ�����67%��С��28%��2�����Ҵ����ģ�����ǿ����������Ҳ����ס�����Ҵ���Ϊ��ҵ�����У�ͨ���չ�����������2008����˰��Ҵ����ʲ��ﵽ3603����Ԫ��ͬ������143.61%��

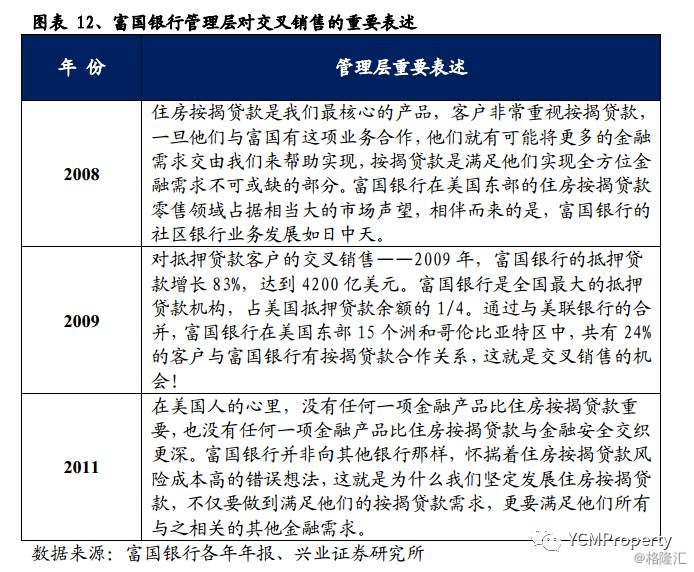

�����������ʰ��ҡ�����������ҵ��Ψһ�ؼ������

����������������������ҵ�����Ҫ��Ӫս�ԡ����������ǽ�������ʵʩ��ɹ������У��н�80%��ҵ���ӯ�����������������пͻ��Ľ������ۣ������ͻ�ӵ�еĽ��ڲ�Ʒ������3.2��������6.29���� ���ʵİ��Ҵ����ǽ������۵�Ψһ�ؼ�����ڡ�1998�꣬������������������۵�����ʱ�����Ҵ���ҵ���ѷ�չ�ý�Ϊ���졣 ��ȥ�кܶ�����Ϊ���������۵ı��ʽ�����һ����ҵ���е�Ӫ���ֶΣ��ⲻ֪ʩ�н������۲��Ե������кܶ࣬��Ҫ��������һ���ɹ������������ʵİ��Ҵ�����ΪΨһ�Ĺؼ�����ڡ�

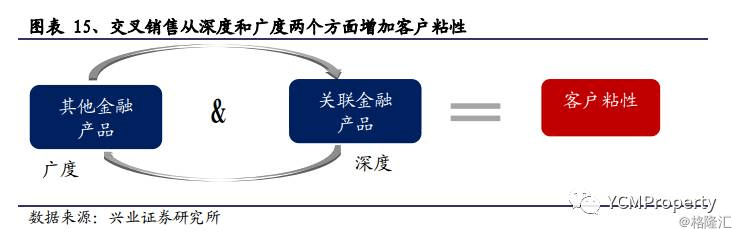

���������������ʵİ��ҷ�������˿ͻ��������к�����ȣ��Ƿ�չ�������۵�ǰ��������а��Ҵ���ͻ�Ⱥ�������ҵ��Ⱥ���Ϊ���ʣ��Ƿ�չ�������۵Ļ��������Ҵ����Լ�ͥΪ��λ�ṩ����Ŀͻ���Ϣ���������дӹ�Ⱥ�������������ھ�ͻ�����Ľ��������Ƿ�չ�������۵�ʵ��·��������������Ϊ���ʵİ��Ҵ���ץס�˺��Ŀͻ���Դ�������˿ͻ�����Ϣ����ʹ�ý������۲��Ե��Գɹ�������Ϊ����������ģ�ºͳ�Խ�����ơ�

����1. ������ǿ�ͻ��������Ƿ�չ�������۵�ǰ��

�������Ҵ����Ǿ�������Ҫ�Ľ���ҵ��ӵ���Լ��ķ���һֱ�������ε���Ҫ��ɲ��֣����������в����У��൱һ��������֧������ȫ�����۸��ڹ�ȥ��50���У�Լ��62%-66%��������ӵ���Լ���ס����������Լ��85%���˻�ѡ��ͨ��ס�����Ҵ�������ˣ����Ҵ�������������һ������Ϊ��Ҫ�Ľ���ҵ�������й��������걨��Ҳ����ǿ���� ���Ҵ����������������һ���������ӵĽ�������֮һ���������ܽ�������ڷ����������£��ؽ���߿ͻ��������е������ȣ���������ھ�ͻ������Ľ��������������еĽ�������ס�����Ҵ�����ʵ�ֽ���������õ���ڣ�

����

�����������а���ҵ��������Ⱦӵ�һ����2006�꿪ʼ������������������Ϊȫ���ͻ����������Ҵ�����̡� ���ṩ���Ҵ���ķ����棬�����������������������˵Ĺ��̺�רҵ��Ա����ѯ��������ͻ���Ч�����ÿһ��DZ�ڵĴ����ߣ��������䱸һ��רҵ��ס�����Ҵ�����ѯר�ң����ڽ����������е��������⣬ֱ���ͻ��������еij�������Loan Trackerϵͳ��ʵʱ���ٴ�����˽��ȣ��ͻ�ʹ�õ��ԡ��ֻ���ƽ�������ʱ�鿴����Ƚ��������У��������еĴ���������̷dz���㣬ֻ���IJ�������ɡ����Ҵֲ������������ֱ����ɣ�������ʱ�����������ơ� ȫ��רҵ�İ��Ҵ�����������˸������еķ���Ϣ���룬Ҳ�����˿ͻ��Ը������е������С�

����2. ���һ������ʿͻ���Դ�Ƿ�չ�������۵Ļ���

����2.1 ���������й㷺�İ��Ҵ������ۿͻ�����

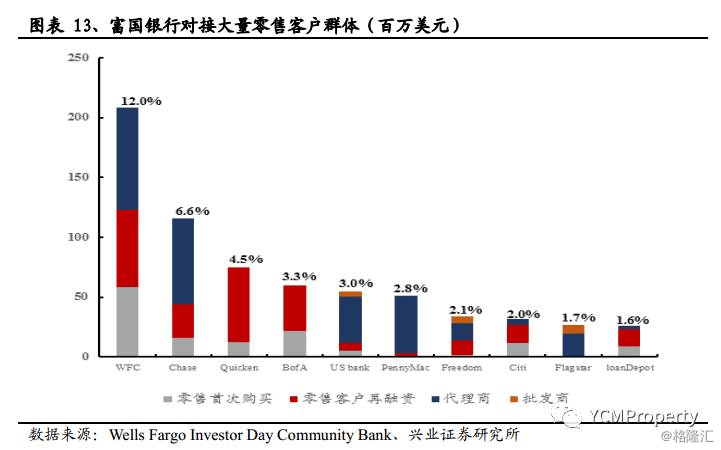

�����ڻ��ס�����Ҵ�����������棬����������ͬ��ҵ��ȵ�����ʮ�����ԡ���������ͨ��ֱ�ӶԽ����ۿͻ������ŵ����۰��Ҵ������ٴ�����شﵽ60%��ͨ�������̼������ռ�Ƚ�Ϊ40%����������ͨ������ֱ�ӹ���ʽ���۰��Ҵ���Ľ��Զ������ǰʮ�Ҵ����ṩ�̡����˵��������������ס�����Ҵ���ҵ�������й㷺��ֱ�ӽӴ����ۿͻ�Ⱥ�����������ˣ���ס�����Ҵ��������������г���ͬ��ҵ�����ۿͻ�Ⱥ�塣

����

����2.2 ���Ҵ���ͻ��������ҵ���������

�������ڸ����������Ŵ������ϸ��������ߣ�����������ס�����Ҵ���ҵ���л��۵����ʿͻ���ԴҪ�����������͵�ҵ��ס�����Ҵ���ͻ���FICO����Զ���ڳ��������ÿ�ҵ��2015�꣬����������1-4��ͥ�״δ�������пͻ��У�FICO������720�����ϵ�ռ�ȸߴ�72%���ڵ�Ѻ����Ŀͻ��У�FICO������720�����ϵĴﵽ66%��Զ���ڳ�����38%�����ÿ������48%��

�������⣬������������ֵȼ��ĽǶȣ�����������ס�����Ҵ�������FICO����С��639�ֵı������ͣ��״δ����뾻ֵ����ƽ��ռ��Ϊ19%�����������������ÿ�����ֱ�Ϊ34%��31%�� ��һ���ݳ��˵������������ס�����Ҵ���ҵ��������������ҵ�����˴������ʵĿͻ���Դ��

����

����3. ����Ϊ�������ͻ���������ǽ������۵�ʵ��·��

����ס�����Ҵ���ռ��ͥ��ծ���ظߡ����ڳ��������ȡ�ͻ���ϸ���ݡ�����ס�����Ҵ����һ����Ҫ�����������ڼ�ͥ�ʲ��ֲ��е�Ȩ�ظߣ�һ����Ҷ�������50%��ס�����Ҵ����Լ�ڳ����ڴδ�Σ��ǰ��������������һ�ȸߴ�28�꣬ס�����Ҵ�������������ڶ�άϵ�������ͻ���ϵ�������������ִͬ�й�������ʹ���л����ϸ�Ŀͻ����ݣ��Ӷ��ṩ�˽������ۻ��ᡣ

�����������Ͻ������۵ĺ��ģ��ڹ�Ⱥ�����������涼ȡ���˽ϴ�ijɹ���������ϣ�ϸ�ֿͻ�Ⱥ�壬����ͨס�����Ҵ���Ϊ��������չ�߸���ֵ����ز�Ʒ���ڹ�����Ƴ���ʽ�������Żݡ�����+���ʲ����������۵Ĵٽ����÷dz����ԡ�

����

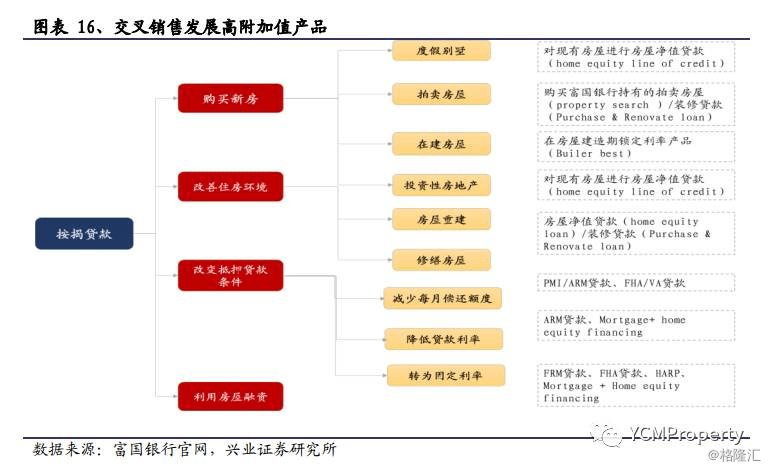

������ȣ�����ͨס�����Ҵ���Ϊ��������չ�߸���ֵ����ز�Ʒ��

�����������н��ͻ����н�һ��ϸ�֣�����ھ�ͻ��Ľ��������������н��ͻ��ٽ谴�Ҵ����Ŀ�Ļ���Ϊ�Ĵ��ࣺ�����·�����������ס���Ļ������ı��Ѻ�����������������з��ݵ�Ѻ���ʡ����ڹ����·����ˣ��ֽ�һ����Ϊ�ȼٱ��������ѡ����������ķ��ݡ������ڽ��ķ��ݺ�Ͷ���Է��ز���ͨ���Կͻ���ϸ�֣������������ס�����������ͬʱ������ھ�ͻ������ԵĽ�������

�������磬 �����й���ȼٱ���������Ը߶�����Ŀͻ�����ͻ��Ƽ������з���δ��Ѻ����ֽ��з��ݾ�ֵ�����Ѻ����� �����빺��������ݵĿͻ��������������������Ƽ����������е�ɥʧ��Ѻ���Ȩ�ķ��ݣ����ǵ�����ɥʧ��Ѻ���Ȩ�ķ��ݻ����ٷ��ݷ��µ����⣬�������ж����ṩ����װ����������Ķ���Է����δ�����ֵΪ���� �����빺������ʵʩ����ķ������������ٷ��ݽ���ʩ���ڽϳ������⣬���������ڴ�ͳ���Ҵ����Ʒ�Ļ����ϣ��ṩBuilder Bestϵ�У����������ڼ����ʵIJ���������������У���������Ȼֻ��е��̶����ʣ�����������У�������߿���ѡ�����´��

����

������ȣ��Ƴ���ʽ�������Żݡ�����+���ʲ���

����Ϊ�����ӿͻ�ճ�ԣ����������ڰ��Ҵ���Ļ����ϣ��Ƴ��˶����Żݷ��Ƚϴ�Ĵ���ʲ������硰����+���ÿ���ҵ���ʲ�����������+��ͥ���ա�ҵ���ʲ����������ʲ�����Ϊ�����ͻ������ṩ������Ż��ۿۣ�ͬʱ�����˿ͻ���ͬ�ĸ��ӽ�������������Ƴ������������۵Ĵٽ����÷dz����ԣ�����2011���걨��¶��������+���ʲ���������������������ƽ������11%�����ݵ�������16%��

�����ԡ�����+���ÿ����ʲ���Ϊ�������������Ƴ��ˡ�Wells Fargo Home Rebate Card Rewards Program�����������ճ����Ѷ�ת��Ϊ���Ҵ���������������ʲ���Ϊ�ͻ����ṩ���Ż��ǣ����ڿͻ��������ÿ�ÿ�����ѽ���1%��Ϊ�ֿ������ÿ�³����ı������Ϣ������ij�û���6.25%�����ʴ�����30���20����Ԫס�����ң����յȶϢ���г�����ÿ�������ÿ����ѽ��Ϊ1500��Ԫ,ʹ���ʲ���ʹ��ס�����Ҵ���ҵ���ܼƼ���1.42����Ԫ��

�����ܽ����ϣ����Ҵ����ǽ�����������Ҫ����ڣ�һ���������������ɸѡ��������������Ŀͻ�Ⱥ�壬��һ����ͨ���������տͻ�����ĸ�����Ϣ������ϰ�ߣ�����ͻ����εĽ��������������۶��ڸ���������˵�����ش���Ϊ�ͻ�ճ��һ���γɣ��������о����Գ�Խ��1998����������������ƽ��ÿ���ͻ����ѵIJ�Ʒ����������������1999��2014�꣬��3.2��������6.29����Զ����ͬ��ҵ���������С���������Ϊ���д����ľ��������ǿͻ����������ӣ�����������е�Ч�档���ͻ�ֻ����2�����ڲ�Ʒʱ���˾�����22��Ԫ��������9����Ʒʱ���˾��������ﵽ391��Ԫ��

�����ġ����ʰ��ҡ���Ҳ��С��ҵ��������

����С�������������е���Ҫ��ɲ��֣��������з�չС����ҵ��������ʵ��Ϣ��ȡ���ѣ���˳ɱ��ߣ����ʿͻ���Դ�������������⡣С����ҵ����Ȼ������ˮƽ�ߣ����Ǵ������������������ΪС��ҵ��������Ʋ�����,���½�ʮ������ǰʮ������ΪС��ҵ����Ľ���725����Ԫ���ٵ�447����Ԫ�����������С��ҵ��ɢ���㣬��Ӫ��ģ���dz�С��������������ͳ�ƣ������۶���100����Ԫ���µ�С��ҵ��ռ���شﵽ90%��������Ҫ�������ʿͻ���Դ���ѶȽϴ�Ȼ������������С��ҵ�����ҵ��ȴ�dz���ɫ��

����С��ҵҵ��һֱ�Ǹ������пɳ�����ӯ����ҵ�������������������ķ���10����Ԫ����С��ҵ����ķ����̣���ռ�г��ݶ�������ڶ��������Ļ������к�Ħ����ͨ���ܺϡ�2014�꣬���������ƶ�����С��ҵ����1000����Ԫ��5��ƻ�����ֹ��2016��6�£��Ѿ���ɷ���407����Ԫ���������������ʵ�С��ҵ�ͻ���Դ��������ӵ��50��С�ͻ��������۶���ֵΪ32.5����Ԫ����ҵ�����ֵΪ7ǧ��Ԫ��ƽ����Ӫ����Ϊ13�ꡣ�������д�����ʧ���Ƶõ���ʵ�ֵ������Ȳ�������

����1. ���Ҵ���ΪС�����ṩ�ͻ���Ϣ���

����С�����ȡ��ʵ��Ϣ�ijɱ��ϸߣ�����ѶȽϴ��Ƿ�չ�ĵ�һ��ƿ��������������Ȼ����ҵ�����翪ʼ����С��ҵ����ҵ��ģ�������ҵ��չ��ǰ5�걻֤�������ձ��ķŴ�����С�������ʵ�־���Ч�档��Ҫԭ����С��ҵ�������漰�Ľ���٣���˱ʳɱ��ȷŴ���������ҵ�ߣ�����֮�⣬��С��ҵû�б��IJ�����ϵ�������������IJ�������Ҳ��ȱʧ��Ϊ���������ɽϴ���ϰ���

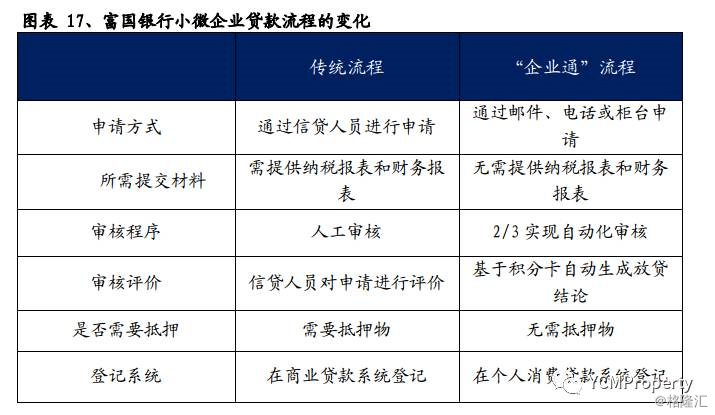

�����������ж����Եý�С������Ϊ�����Ŵ�ҵ������죬ʹС��ҵ�������ۻ�����Լ�ɱ����ӿ��������̡�1995�꣬�������а�С��ҵ�ͻ�Ⱥ�������»��֣�������Ϊ�����Ŵ��������ϸ���г���������ͨ����ҵ�ͻ��������Ե��Ƴ�����ҵͨ���Ŵ���Ʒ�����������۶�С��200����Ԫ��6������ҵ���Ŷ��Ϊ10����Ԫ���µ���Ѻѭ�������С��ҵ���ÿ�ҵ����ҵͨ�����������봫ͳ������ȣ������뷽ʽ�������ύ���ϡ���˳����Ƿ���Ҫ��Ѻ�Լ��Ǽǵ�ϵͳ���зdz���IJ��졣����������̣�����ʵ��2/3���Զ�����ˣ����ڿͻ���Ϣ�Ļ��ֿ��Զ����ɴ����ȣ����ҵǼ��ڸ������Ѵ���ϵͳ�С�

��������ҵͨ����Ʒ���Ƴ������������ϵ��Ż�������Ҫ���ǽ�С��ҵ�����ط�����������Ϥ���ó�������ʵ������Ϣ�Ĺ��������������ڸ����Ŵ�������רҵ��������˻��ƣ������д���ͨ�����Ҵ�����۵����ʿͻ�Ⱥ�塣С��ҵ��������������������Ը��˻���ҵ�������ڸ���������Ŵ�ҵ�������������ϵ���д�У����൱��Ҫ�IJ�����������������ø߶���صġ��ڸ������е�С��ҵ�Ƿֿ���10����������У���6���ǹ���ҵ��������������ֱ��ǣ�ҵ���Ŀ����Ŵ���ȡ�������ʷ���ȡ�������Ƿ��������������ܸ�ծ����С��ҵ��������У�ÿ�½��Ӹ������Ż�����ȡ�йؿͻ�Լ100����Ϣ���������֡��ÿ��ѯ���˻��������������ȡ�������ҵ�Ŵ���Ϣ������Ŵ���Ϣ���ۺ��ж϶Լȶ�С�ͻ�Ⱥ���Ƿ��ȡ�ı�����������������ʿͻ����Ŷ�Ȼ�ر������˻��ľ�����

����

����2. ���Ҵ���ΪС�����ṩ�ͻ���Դ���

����С��ҵ��ɢ�̶Ƚϸߣ��ͻ�Ⱥ�����������Ƿ�չ���ٵĵڶ���ƿ����������С��ҵ���Լ�ͥΪ��Ӫ��λ��Լ��83.1%��С��ҵ��ȫ�ܼ�ͥ���ƣ�����Щ��ͥ���Ƿֲ����������ݵij�����壬������ͻ�Ⱥ����ɸѡ����Ӫ�Ƚ������ϳ���ҵ���������ʽϺõ��Ѷ��ǽϴ�ġ���������С�ͻ�֮��δ�������õĹ�ϵ�����н�ͨ��С��ҵ�������ṩ����Ϣ���ϣ�Ҳ�����ж�С��ҵ�����ʣ����ڿͻ�ճ�Բ��ߣ�С��ҵ��ΥԼ����Ҳ��

�������Ҵ�����С����ӵ����ͬ��DZ�ڿͻ�Ⱥ�塣�������е�С��ҵ����ͻ�Ⱥ��dz����ʣ���Ӫ������12-20�꣬�����۶��Ϊ�ȶ���С��ҵ�����ܶ�ռ�ȳ���90%����һ����Զ����ͬ��ҵ���������С�����С��ҵ��ɢ����˸ߵ�����£��������ʵ�С��ҵȺ�����Ҫԭ�������Լ�ͥΪ�����С�����������밴�Ҵ�����������һ��ͻ�Ⱥ�壬��������ͨ���ڰ��Ҵ������������������˽϶����ʵĿͻ���Դ��ΪС��ҵ��������Ŀ��ͻ�Ⱥ���ṩ�˰�����

�����塢��չ���ʰ��ҡ����������еıؾ�֮��

����1. ������ҵ���мӴ����������DZ�Ȼ����

��������ת�����ۡ���չ�����Ǵ������������dz���������֤���������г������������ɻ��ı����£�����ԭ�д������ʿͻ�����ת��ֱ�����ʣ��Ӷ�ʹ�����б�������������ת�͡����б�Ȼ��Ҫ��ռ���ʵİ��ҿͻ���Դ�����Դ�Ϊ��ڣ����ӿͻ�ճ�ԣ���չ��������ҵ��

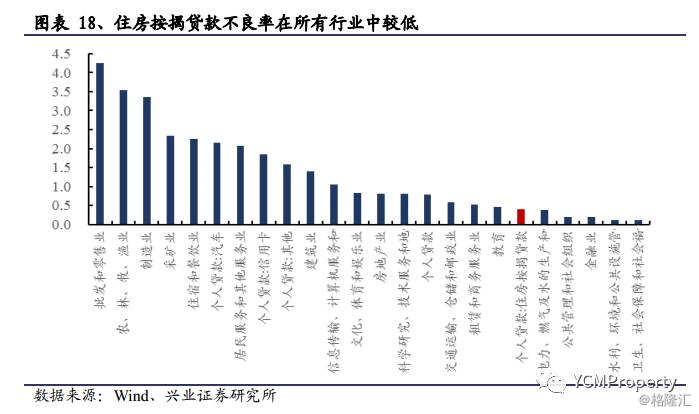

�����ҹ�ס�����Ҵ�����а�ȫ�Ըߵ��������ơ��Աȸ���ҵ2015�겻���ʣ�����ס�����Ҵ����������������ҵ��ũ�����桢����ҵ���ɿ�ҵ��������ҵ�������ʾ����ڽϵ�ˮƽ���ǰ�ȫ�Էdz��ߵ�һ�������ݹ���һЩ����������¶�����ݣ����������걨��ʾ��2016�겻����Ϊ1.87%���ڶ�����˾���С�����������֮�ʣ�����ס�����Ҵ���IJ����ʽ���0.42%��

����

����2. �����䰴��֧�ֵز�����������

����������չ���ʰ����Ǹ�������������Ϊȫ����ֵ��һ���е�����Ҫԭ�������г�������Ҳ��Ȼ��ˡ�Ŀǰ�г��������г������Ű��ҵ�̬�ȴ������ʣ����ô���ҵ��������Խ��Խ�ͣ���Թ�ծ�ȱ����ʲ����ã�����ƫ�ö����½���������Ϊ����δ������ҵ��ή�����Ӷ���֧�ֵز������ڡ����������о��������������ˣ��ο����ⰸ�������г���������Ȼ�����������ʰ��ң��������Dz���Ӧ�������������ʲ�����γ�Ƚ�С��һ���֣��ʲ���ȫ�ԡ���ڼ�ֵ�����������ʲ�����Ҫγ�ȡ������������ð��ҵ���Ҫ�������ز�����������,���ǰ��Ҵ��ȫ�Ը�,�ܻ������ʵĿͻ���Դ,����Ҫ����,�����Ƿ�չ�������ۺ�С��ҵ����ҵ�����Ҫ��ڡ�

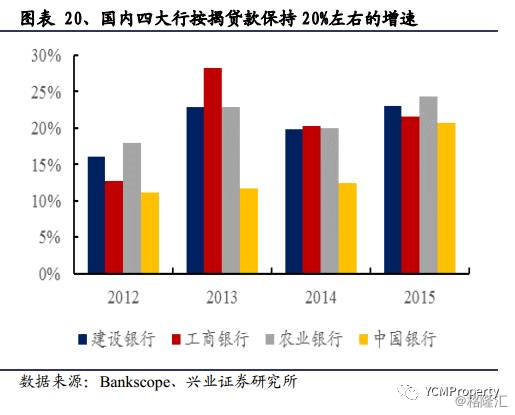

�������ݳ���ӡ֤��ҵ�������ð����DZ�Ȼ���ơ�2016��ȫ�꣬��������ϣ����������г��ڴ���ռ�������������45%�������г��ڴ���ͬ������86%���������ϣ��ڹ���ҵ����27�����������У�����ס�����Ҵ�������Ϊ4.25����Ԫ�����2015��ȫ���2.25���ڣ�ͬ�������˽�90%��������У����С����С�ũ�С����о���������˰��ҷ��ű��أ�2016���������Ҵ���ռȫ�����������������60%��ũҵ������ߴﵽ78.63%�����������������Ҵ�����࣬�ﵽ8117.52�ڣ����к�ũ�н�����ֱ�Ϊ7264�ں�6329�ڡ��ɷ�������Ҳ˿������ʾ��������ס�����ҵ��������ӿ��٣��������а��Ҵ������ͬ�ȴ������160%��ƽ���������ַ����зֱ�����85%��75%��

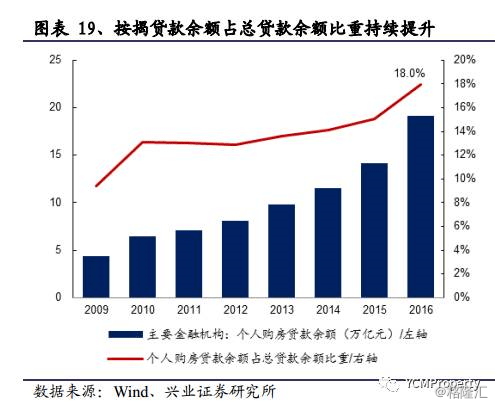

�����ۺϽ�5�������������й����Ĵ����У��������С��������С�ũҵ���С��й�����ס�����Ҵ���ռ�ܴ���ı��ض��нϴ���ȵ�������ÿ�갴�Ҵ�����ͬ�������ʱ�����20%-30%��2009-2016�꣬ȫ��ס�����Ҵ�������4.4����������19.14���ڣ�������3.35����

����

����

����Ͷ�ʽ��飺�������۾��Ҵ����ȫ���ز�����Ͷ�ʣ����������ߵز������泬Խ�г�Ԥ�ڡ����Ƿ���ǿ�����бظ��ز��Ӹܸ�����ǿ��, ѹ��һ������������ƪ��ȱ�����۽ṹ����֤����һ���������Ƽ��³ǿعɡ������С������߿ڡ������ز���ͬʱ�Ƽ��۹ɵز���, �̹����Լ��ز���ҵ�����μҵ��,��Ҫ�Ƽ����۹ɷݺ��ϰ������

����������ʾ���������߳�������ս���

����˵�������а�