)

)

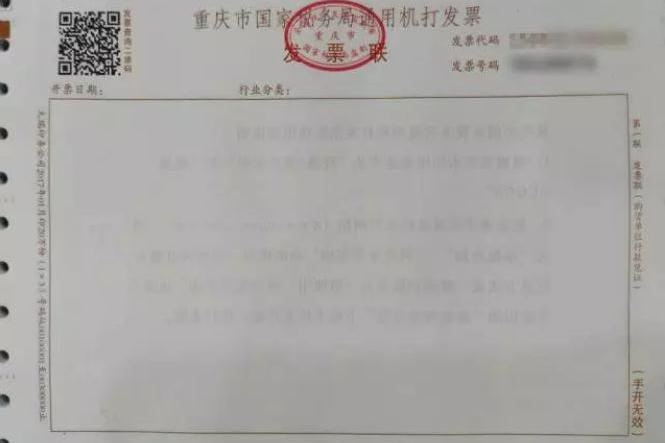

����һ����ֵ˰��ͨ��Ʊ

�������÷�Χ�������۶��3��Ԫ�������۶��9��Ԫ������˰�ˡ�

�������߷�ʽ������˰���豸ͨ����ֵ˰��Ʊ������ϵͳ���ߡ�

����������ֵ˰��ͨ��Ʊ����ʽ��

�������÷�Χ�������۶��3��Ԫ�������۶��9��Ԫ���IJ���ҵ��ס��ҵ������ҵ������������ҵ��˰�ˡ�

�������߷�ʽ������˰���豸ͨ����ֵ˰��Ʊ������ϵͳ���ߡ�

����������ֵ˰������ͨ��Ʊ

�������÷�Χ����˰�˿ɸ��������������Ը����ʹ�á��÷�Ʊ�����ص��ڵ��̡����š���ݡ�������ҵ����ҵ��

�������߷�ʽ������˰���豸ͨ����ֵ˰��Ʊ������ϵͳ���ߡ�

�����ġ���ֵ˰ר�÷�Ʊ

�������÷�Χ��һ����˰�ˡ������۶��3��Ԫ�������۶��9��Ԫ����ס��ҵ����֤��ѯҵ������ҵС��ģ��˰�ˡ�

�������߷�ʽ������˰���豸ͨ����ֵ˰��Ʊ������ϵͳ���ߡ�

�����塢ͨ�û���Ʊ

����1.��˰��ͨ�û���Ʊ��1����ʽ��

������Ҫ���÷�Χ�������۶����3��Ԫ�������۶����9��Ԫ���IJ���ҵ��ס��ҵ������ҵС��ģ��˰�ˡ�

�������߷�ʽ�������ֻ�������ԣ�+������ʽ��ӡ�����ߡ�

����2.����˰���ͨ�û���Ʊ��3��ƽ��ʽ��

������Ҫ���÷�Χ�������۶����3��Ԫ�������۶����9��Ԫ����С��ģ��˰�ˡ�

�������߷�ʽ������+��ʽ��ӡ�����ߡ�

������������������ͳһ��Ʊ

�������÷�Χ��������������ҵ��

�������߷�ʽ��˰�����߿��ߡ�

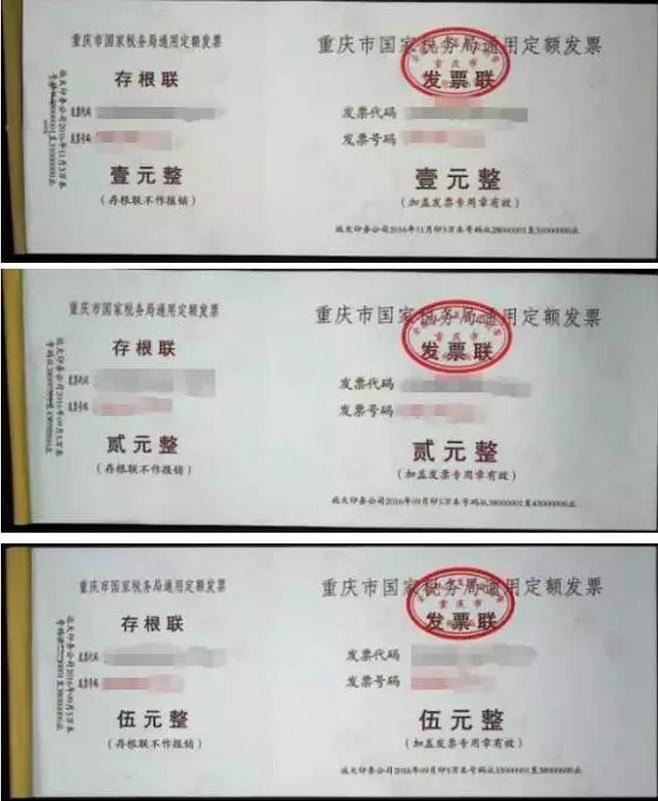

�����ߡ�ͨ���ֹ���Ʊ

������Ҫ���÷�Χ�������ھ�Ӫ��ģС���������Ѷ�ȵͻ߱��ƹ���ͨ��Ʊ����˰��ϵͳ��������˰�ˡ�

�����ˡ�����˰���ͨ�ö��Ʊ

������Ҫ���÷�Χ�������ڿ�Ʊ������Ʊ����С��������������˰�ˡ���ͣ����ϴ������ҵ��

������˰�ַ�Ʊ����;��

����һ����˰ǰ̨��������

�������÷�Χ�����з�Ʊ���

�������ö���������˰�ˡ�

����������Ʊ��������ϵͳ��������������

�������÷�Χ����ֵ˰��ͨ��Ʊ����ֵ˰ר�÷�Ʊ��

�������ö����ѵ���˰���Ű�����ֵ˰��ͨ��Ʊ����ֵ˰ר�÷�ƱƱ�ֺ˶�����˰�ˡ�

����������Ʊ���

�������÷�Χ����ֵ˰��ͨ��Ʊ����ֵ˰ר�÷�Ʊ��

�������ö����ѵ���˰���Ű�����ֵ˰��ͨ��Ʊ����ֵ˰ר�÷�ƱƱ�ֺ˶�����˰�ˡ�

�������÷�ʽ���ѽ���ʵ��ע�����˰�˵�¼���ع�˰12366����˰��ְ�ָ�����̰�����

�����ر����ѣ���Ʊ�����Ʒѣ�������ڵ�¼���ع�˰12366����˰��ְ�����Ʊ����ʱ����Ӧ���ѡ�

������˰�ַ�Ʊ����;��

����һ����˰ǰ̨���ڴ���

����������Ʊ���ࣺ��ֵ˰��ͨ��Ʊ����ֵ˰ר�÷�Ʊ��

����������ֵ˰��ͨ��Ʊ���÷�Χ������ֵ˰һ����˰������ķ�����������˰�ˡ�

����������ֵ˰ר�÷�Ʊ���÷�Χ���Ѱ���˰��Ǽǵij���ֵ˰һ����˰���Լ������۶��3��Ԫ�������۶��9��Ԫ������������ֵ˰ר�÷�Ʊ��ס��ҵ����֤��ѯҵ�ͽ���ҵС��ģ��˰�����������˰�ˡ�

����������˰ǰ̨���ڴ���

����������Ʊ���ࣺ��ֵ˰��ͨ��Ʊ����ֵ˰ר�÷�Ʊ��

�������÷�Χ����������˰��������ȡ�õIJ��������������˳��ⲻ���������Ρ�

�������������������

����������Ʊ���ࣺͨ�û���Ʊ��

�������÷�Χ������ֵ˰һ����˰�������������������λ���ˡ�

�����ġ���Ʊ��������ϵͳ��������������

����������Ʊ���ࣺ��ֵ˰��ͨ��Ʊ����ֵ˰ר�÷�Ʊ��

����������ֵ˰��ͨ��Ʊ���÷�Χ������ֵ˰һ����˰�������������������λ���ˡ�

����������ֵ˰ר�÷�Ʊ���÷�Χ���Ѱ���˰��Ǽǵij���ֵ˰һ����˰���Լ������۶��3��Ԫ�������۶��9��Ԫ������������ֵ˰ר�÷�Ʊ��ס��ҵ����֤��ѯҵ�ͽ���ҵС��ģ��˰�����������˰�ˡ�

�����ر����ѣ����¼���ع�˰12366����˰���������ʵ��ע���¼�������Ϣ���ܴ�����

�����塢���ع�˰12366����˰��ִ���

����������Ʊ���ࣺ��ֵ˰��ͨ��Ʊ����ֵ˰ר�÷�Ʊ��

�������÷�Χ������ʵ��ע�����˰�ˡ�

����ע�������¼���ع�˰12366����˰��ְ�ָ�����̰�����

�����ر����ѣ�ͨ��12366����˰��ִ�����Ʊ�������ʼķ�Ʊ�����Ʒѣ�������ڰ�����Ʊ����ҵ��ʱ����Ӧ���ѡ�

����������������ҵ������ѯ����˾��Ϊ�������������ʵ�������Ϣ��������ѯ-�������

����������Ϣ��Դ��https://www.szrenxin.com/news/detail/312

����˵�������а�