)

)����

������������������������������һ��쫷�Ϯ�����³��ֵ�쫷�Irma�����ܸ���������ҵ�����������ʧ�� ��Ħ����ͨԤ�ƣ�쫷��ά������Ͷ����ʧ���ܸߴ�100��-200����Ԫ����Ϊ����ʷ��ʮ��쫷�֮һ��

��ĿǰIrma쫷�����ַ�����������֮��ʼ�����չ�˾���⡣

State Farm ���չ�˾�ķ�����Michael Brower��ʾ�� ����Ӧ���ȿ�ʼ����ʱ������ �������һ���ķ�����ʧ, ��¼���ѵ�ʱ���Լ�����ά���վݣ� �Ա�֮�����⡣

���������ĵ��������ֵ���ÿ���˵İ�ȫ����Brower˵�� ��Ŀǰ���ǵ��Ŷ����ڵ�����������ķ����Լ����пͻ�������

���������������⽨����

��¼���е��嵥����֮��������Ա������Ч������ʧ

�������µ���֦�������Ѳ��ַŵ�����

�뵱��������ȷ����Ҫ�滻�����ļ۸��粻�������빩����ȷ�ϼ۸���ǩ���κκ�ͬǰ����ϸ�Ķ�������ϵ���չ�˾

��Ҫ���ⶪ���κ�����������������Աȷ��

�����������ݱ��յ�����

�����������ݱ��շֳɱ���Ϊ���ࣺ����������ס����������������

����

����������������ָ���չ�˾ֻ�������ճ���ס�ķ��ݸ����������գ�Ҳ����˵��һ����ֻ������һ���������գ�ӵ�м������ݵ���������ס������ķ��ݲ������������ա�

����ס������������������ס�����ա�ȫ��ס�����ա��ر��ա��⻧���ա��ۺϱ��ա����й�Ԣס�����ա��Ͼɷ��ݱ��յȣ�����ࡣ

��������������������ս�����������⡢��ˮ�ֺ��ȣ�ͨ���ų��ڴ�����ı�������֮�⡣

�����������շ����(ISO) ��ʾ���г���98%�ķ��ݱ������ⶼ�����ڲƲ���ʧ��ISO��2008�굽2012���ڼ�����ݽ�����ͳ�ƣ��г������¼����ɷ��ݲƲ���ʧ��ԭ��

����·쫷�ͱ��� (3.37)

����·ˮ�ּ������� (1.79)

����·�����Ʋ���ʧ (1.04)

����·���� (0.52)

����·���֡������Ƭ�к� (0.43)

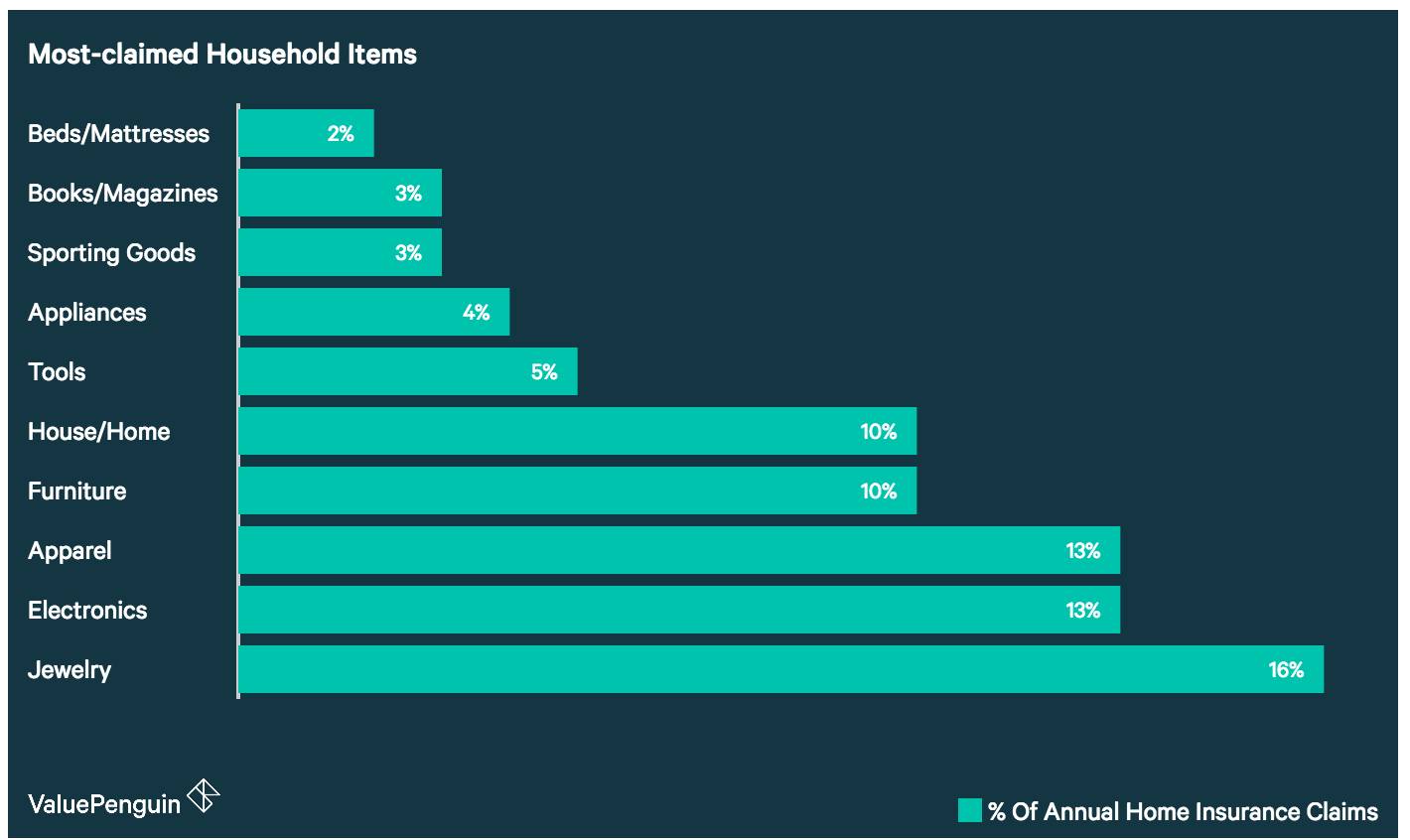

����ע�������ڵ����ִ�����ÿ100����ͥ�еij��ֱ�����

����

��������������������ݱ��������֮һ

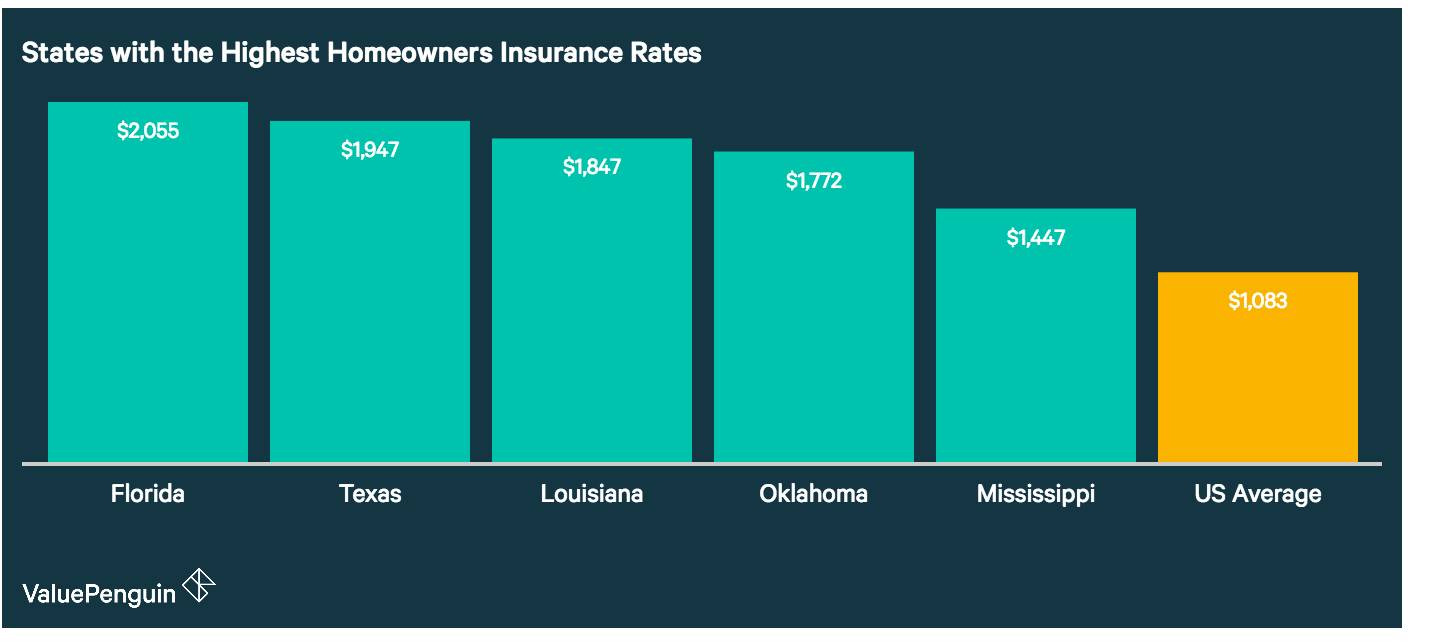

������������ݵĺ�������쫷���ȴ��籩�����������ؿ��飬������Ȼ������ƽ����ͥ���ճɱ���ȫ����ߵģ�ÿ����Ҫ����1471��Ԫ��������·��˹�����ݵķ�������˵�����ݱ���Ҳ��һ��֧��12��ǰ����������쫷� (Katrina) ��ÿСʱ233����ķ���������ī�������ذ��°¶����⺣����½���������ַ�Χ������Ӣ����������൱������Ϊ��������ʷ����ʧ������Ȼ�ֺ�֮һ������֮�⣬������������Ҳ�DZ��շ�����ߵ���֮һ������ÿƽ��Ӣ�������������������κεط����ࣨ����������˵��𣩡���ߵķ������͵¿���˹�ݽ��ڽ��������˺�ˮ��쫷����Ϯ���ɼ����ݱ�����ʮ�ֱ�Ҫ��

����

�����������

����1 �ύ֤��

���������ڷ�����ʧ����֮���60����һ��Ҫ�걨������д����ʧ֤���������չ�˾���ڸñ�����Ӧ�����и�����ʧ��Ŀ����Ʒ������ע�����ֵ��������ÿһ����Ʒ����Ϊһ������������Ҫ�ֿ�������ܰ�����ֱ��걨��ʧ���Ա㱣�չ�˾��ˡ�

����2 ����۸�

��������Ʒ���۾��ʲ�ͬ��Ͷ����Ӧ�����ṩԭ�վݻ�ӡ���վݣ���Ϊ�˶���ʧ�����ݡ��ܶ�������ƽʱ�ͽ�������������Ʒ�г�һ���嵥����������ʱ�����ó�����ȱ����ʧ��Ʒ��ԭ�վݣ���������Ը��ӣ��е�����þ߽���Ȱ취��

����3 Ȩ�汣��

�����籣�չ�˾��Ӫ������ӣ��������漰��Լ�涨���⣬Ͷ����Ӧ�������¼���Ե�ɼ�������������뱣�չ�˾��ͨ���ż��������Ա�����ʦ�ظ汣�չ�˾��

�������ݱ��������ʱ�����£�

����· ���¼�����60��֮�����չ�˾�ͽ�����ʧ֤��������

����· �ڱ��չ�˾��������֪֮ͨ��20��֮��ѡ�ù���Ա��

����· ����Ա��չ�˾�����������飬��������ʧ����֮���12������������ϣ�

����· ���õĽ���������ʧ����ʱͶ��ʱ��δ��60��ģ����չ�˾���������⡣

���������ۺ�������������վ:

https://patch.com/florida/across-fl/after-irma-floridians-seek-answers-insurance-claims-some-tips-what-do

https://www.valuepenguin.com/average-cost-of-homeowners-insurance

��������������ҵ���鹺���ݱ��գ�����������Ȩ�档�����и������⣬�����Ƕ��ڼ��ݾɽ�ɽ�����ҵ�ͱ����и������⣬��ӭ��ϵ��ѯ������Celina Ni�� �绰��408.712.6078 �ţ�Celina_Ni ���������ļ��⡣

����˵�������а�