流动性对金融市场运行和资产收益率有重要影响,我们根据流动性在股票市场的传导过程建立了A股流动性研究体系,并纳入多维度的流动性指标,构建了招商A股流动性指数。其中包含市场资金面预期指标、场外资金供需指标、微观流动性三类指标,从不同维度全面反映当前市场流动性状况。

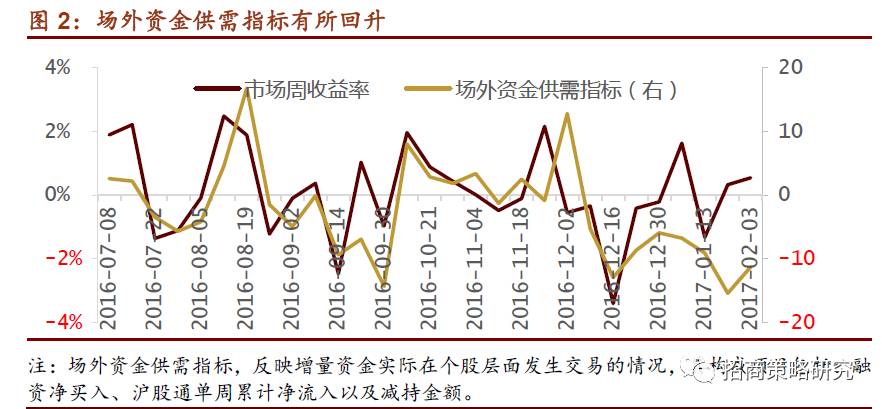

⚑根据1月23日至2月3日的数据测算,招商A股流动性指数为-6.23,较上期略有回升。分项看,资金预期指标较上期大幅下降,受春节影响,银证转账金额(1月23日-1月26日)流出金额突破千亿。基金发行份额较上期小幅下降,IPO融资规模和限售解禁市值(下期值将有所减少)则小幅增加。资金供需指标有所回升,但资金供需矛盾依然比较凸出,这主要受融资净买入下降较多的影响。融资买入净流出量较上期虽有所减少,但仍远高于之前几期。沪股通单周净流入小幅增加,减持金额有所减少,资金活跃度指标略有回升。

⚑我们在1月13日发布2017年股市流动性展望报告《潮水渐退,钱紧如何》,深入分析了流动性变化趋势,并对股市资金面数据做出预测。1月17日的流动性展望电话会议期间,我们在回答投资者提问时已经提示需要关注央行货币政策工具利率上调的风险,认为这将是最明确的紧缩信号。一周之后的24日,央行分别调整1年期、6个月期MLF利率至3.1%和2.95%,二者均提高了10个基点,这是2014年以来央行首次上调政策利率水平。2月3日,央行进行200亿7天、100亿14天和200亿28天期逆回购,中标利率分别为2.35%、2.5%和2.65%,较上期上调10个基点。上调常备借贷便利(SLF)利率,调整后隔夜、七天、1个月利率分别为3.1%、3.35%和3.7%。此次全面的利率上调明确发出了货币政策收紧的信号,意味着2014年以来的货币宽松告一段落,央行防风险,去杠杆的意图进一步强化。虽然连续大幅加息的概率较低,但市场利率的抬升将对股票市场中长期估值水平产生抑制作用,叠加经济增速和企业盈利下半年大概率回落,预计二季度之后市场可能将面临较大压力。

⚑节前一周以及节后第一个交易日,央行公开市场操作净回笼资金共3200亿。7天Shibor较之前一周上升6bp至2.65%。1年期国债收益率与上期持平、5年期国债收益率较上期上升6bp、10年期国债收益率较之前一周大幅提高18bp。受央行上述操作及“加息”影响,2月3日,国债期货全线收跌,10年期国债期货主力合约T1706跌0.82%,盘中最大跌幅为1.4%,债券市场短期看不到利好。

三大类流动性指标

三大流动性指标中,资金预期指标较上周大幅下降,受春节影响,银证转账金额(1月23日-1月26日)流出金额突破千亿。资金供需指标有所回升,但资金供需矛盾依然比较凸出,这主要受融资净买入流出量较多的影响。资金活跃度指标略有回升。

资金成本

1月24日,央行分别调整1年期、6个月期MLF利率至3.1%和2.95%,二者均提高了10个基点,这是2014年以来央行首次上调政策利率水平。2月3日,央行进行200亿7天、100亿14天和200亿28天期逆回购,中标利率分别为2.35%、2.5%和2.65%,较上期上调10个基点。上调常备借贷便利(SLF)利率,调整后隔夜、七天、1个月利率分别为3.1%、3.35%和3.7%。此次全面的利率上调明确发出了货币政策收紧的信号,意味着2014年以来的货币宽松告一段落,央行抑信贷,去杠杆的意图进一步强化。

资金供需

(一)资金供给

资金供给方面,受春节影响,银证转账金额(1月23日-1月26日)流出金额突破千亿。基金发行份额较上期小幅下降,IPO融资规模和限售解禁市值(下期值将有所减少)则小幅增加。融资净流出量较上期虽有所减少,但仍远高于之前几期。沪股通单周净流入小幅增加。

(二)资金需求

资金需求方面,IPO融资规模有所增加;限售解禁市值小幅增加,下期将有所减少;重要股东减持金额有所减少。

主动偏股型公募基金仓位测算

基金持仓方面,公募基金元旦以来持续增仓,股票型和混合型基金整体仓位较上周(1月9日-1月13日)分别小幅上升1.27%和1.67%。大盘股仓位较上周大幅下降9.62%至23.98%;中盘股仓位基本稳定,较上周略微下降0.81%,小盘股仓位大幅上升12.14%至43.46%。仓位变动表明,在节后流动性缓解的预期下,公募基金在春节前已增仓参与抢反弹,短期主攻方向瞄准了小盘股。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

王 稹:清华大学电机系博士。2014年加入招商证券研究发展中心,负责策略与中小盘研究(执行董事)。2005年进入证券行业,曾从事家电、电力设备、新能源、计算机、策略、中小盘等多个领域的研究,曾多次获得多个领域的新财富、水晶球、金牛奖。

侯春晓: 上海财经大学产业经济学硕士,FRM。2008 年起,先后在商业银行和人民银行总行从事金融监管和研究工作, 2015年加入招商证券研究发展中心,目前任策略高级分析师。

陈 刚:同济大学金融学硕士,2016年加入招商证券,从事策略研究。