海通有色团队:施毅、钟奇、甘嘉尧、李姝醒、陈晓航、李骥

1

14个品种环保影响总汇

近日,环保部密集出台了一系列通知和文件,从严治理“散乱污”,对无法升级改造达标排放的企业,9月底前一律关闭。7-8月:各地是否于6月底前完成排污许可证发放,“高架源”自动监测设备安装联网及运行,工业污染源达标排放情况等. 9月:燃煤锅炉排放的二氧化硫,氮氧化物和颗粒物等执行特别排放限值,各地是否完成错峰生产方案及名单制定工作。10月:“小散乱污”企业取缔完成情况;10蒸吨以下燃煤锅炉等淘汰情况;燃煤锅炉排放二氧化硫等执行特别排放限值情况;排污许可证发放情况和工业污染源达标排放情况。

第四批中央环保督察将对剩余四川、吉林、浙江、山东、海南、西藏、青海、新疆省区进行督察,7月底8月初开始。京津冀(2+26):各城市督察25轮次,大气污染防治专项督察。

1.1 精锡各省产能分布与受环保影响省份

我国锡矿山主要集中在广西、云南、湖南、江西等省区,资源集中度较高。和资源分布高度集中的情况一样,我国锡冶炼产能和生产主要集中在资源丰富的地区,即云南、广西、湖南和江西四省。据上海有色网数据,2016年我国精锡产量为16.50万吨,占全球总产量的48.31%,同比增加3.77%,其中,以上四省的产量为15.20万吨,占全国总产量的92.08%。其中云南省8.98万吨,湖南省3.22万吨,江西省2.11万吨,广西省1.06万吨。

1.2 锂盐各省产能分布与受环保影响省份

2016年中国锂盐产能折合碳酸锂约17万吨。根据《2016年中国锂工业发展现状分析》中主要生产企业产能可推算各省锂盐折合碳酸锂后产能。西藏:1.3万吨;青海:4万吨;四川:2.95万吨;江西:5.5万吨;甘肃:0.6万吨;福建:0.3万吨;山东:0.8万吨;江苏:0.6万吨。合计16.05万吨,占据总产能94.4%。

1.3 锆矿各省产能分布与受环保影响省份

锆矿具有高度集中的特点。根据产业信息网数据显示,我国锆矿主要分布在内蒙古和海南地区,内蒙古锆矿储量占全国锆矿储量的70%左右;海南锆矿主要分布在文昌和万宁,储量占全国锆矿储量的19%,此外,广东湛江、广西、山东、云南等地也有部分锆矿资源。但是从可利用的角度来看,海南省是目前中国锆矿主要产地,占国内锆矿产量的94%。内蒙古锆矿储量大而开采量小的主要原因是内蒙古锆矿主要以岩矿形式存在,开采困难,例如内蒙孔鲁特矿(碱性花岗岩型)。而海南省多锆英砂矿床,例如海南文昌滨海砂矿,开采容易,海南现有的锆钛矿采选能力为20万吨/年。

1.4 精铟各省产能分布与受环保影响省份

铟在地壳中的分布量小且很分散,迄今未发现它的独立矿床,主要伴生在锌、铅、锡等金属矿中。随着中国铅锌产量到达高峰以及投资需求的扩张,我国原生铟产量总体增长,并在 2014 年达到高峰。而 2015 年开始,投资需求骤降,价格转向下行,原生铟产量开始下降。而环保要求提升,粗铟厂停减产频发,部分企业永久性关停,原料供应收紧及成本上升,也是中国原生铟减产的重要原因。所以,总体来看,随着锌精矿供应量的增长和提铟技术的进步,我国原生铟产量有条件保持增长,但增速在逐步放缓。在市场低迷时期,原生铟产量下降更多受价格和成本影响。根据安泰科资讯2016年各省精铟产量如下:湖南136万吨,云南87万吨,广西65万吨,广东30万吨,河南26万吨,辽宁20万吨,江西20万吨,江苏15万吨,陕西5万吨,合计404万吨。其中原生铟357万吨,再生铟47万吨。其余省份共5万吨。

1.5 钨矿各省产能分布与受环保影响省份

根据我国国土部 2015 年发布的数据,我国 2014 年查明的钨矿产资源储量为 720.5 万吨,2013 年为 701.4 万吨,同比增长 2.7%。我国已经探明的钨 资源主要分布在江西,湖南,河南,甘肃,福建,广东,广西,安徽和云南, 储量都在 20 万吨以上。九省的钨储量合计 627.88 万吨,占全国 23 省市区 总储量的 90.1%。其中江西、湖南两省合计 412.67 万吨,占全国 59.2%。 湖南以白钨矿为主,江西以黑钨矿为主。根据中国产业信息网的数据,内蒙古产量为765吨,福建2888吨,江西50964吨,河南18917吨,湖北430吨,湖南45953吨,广东2944吨,广西3679吨,云南5514吨。

1.6 金属锑各省产能分布与受环保影响省份

世界时下已探明的锑矿储量为400多万吨,中国占了一半多。全球金属锑总产量为18万吨,而2011年产量则为17.8万吨,中国金属锑产量基本不变,维持在15万吨。 中国锑的储量、产量、出口量在世界上均占世界第一位。中国目前有锑产地171处。主要包括贵州万山、务川、丹寨、铜仁、半坡;广西壮族自治区南丹县大厂矿山;甘肃省崖湾锑矿、湖南省冷水江市锡矿山、山西省旬阳汞锑矿。根据中国锑网的数据,锑产量湖南14万吨,广西1.7万吨,贵州1.5万吨,云南1.1万吨,江西1万吨,湖北0.46万吨。

1.7 金属锗各省产能分布与受环保影响省份

中国已探明锗矿产地约35处,保有储量约3500金属吨,远景储量约9600金属吨。云南省锗资源占全国储量的33.77%,另外内蒙的锗资源也非常丰富,但是品位较低,可开采性较差。中国储量虽然次于美国,但是产量最大,主要是因为我国70%的锗原料来自于褐煤矿,铅锌矿仅占25%,废料回收5%。2011年我国锗产量为80吨(云南占60%),占全球供应量的67.8%,国内消费量约45金属吨,其余全部出口。可以说,中国锗生产影响着全球锗的总供应量。根据中国锗网的数据,各省产能分别为广东30吨,江苏30吨,内蒙古20吨,上海10吨,云南100吨。

1.8 电解铝各省产能分布与受环保影响省份

电解铝方面,下半年环保督查进驻的新、鲁、豫、青四省产能合计占比达到了全国的63%。电解铝虽然不属于重污染工业,但是其三大“原料”电力、氧化铝、预焙阳极,若控制不当就有可能成为污染源。因此环保督查也有可能从侧面来推动电解铝去产能的进展。

1.9 金属钴各省产能分布与受环保影响省份

我国的钴资源主要分布在甘肃,储量占比达到了30%。此次环保督查影响到的钴资源分布重省为山东、青海、河北、山西,合计占比也达到了30%。

1.10 海绵钛各省产能分布与受环保影响省份

海绵钛生产的第一大省为辽宁,产量占比将近全国的46%。第二、第三分别为四川和河南,合计占比也达到了37%,均为受环保督查影响的省份,海绵钛的生产会产生尾氯等污染物,是环保标准要求较高的产业。

1.11 钼精矿各省产能分布与受环保影响省份

2016年河南为国内钼精矿产量第一大省,占比达到了32%。此次环保督查波及的省份,钼精矿产量占比达到全国的45%。

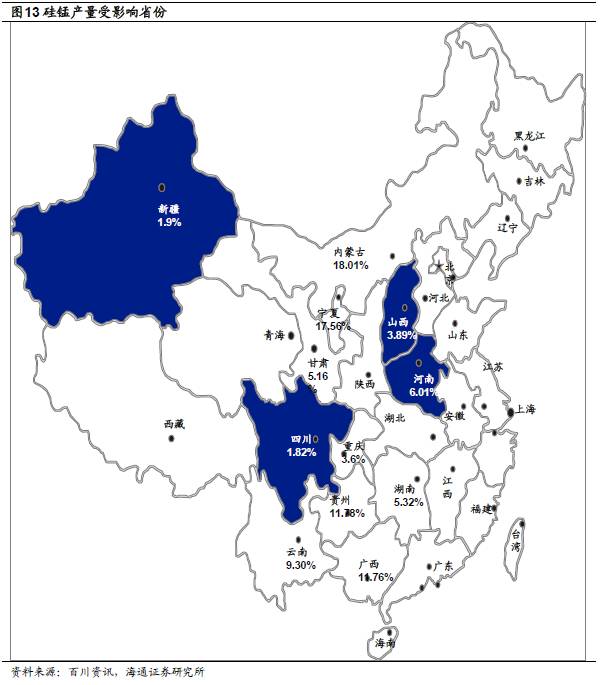

1.12 硅锰各省产能分布与受环保影响省份

我国的硅锰年产能约为2633万吨,将近60%分布在内蒙古、宁夏、贵州和广西。

1.13 稀土氧化物各省产能分布与受环保影响省份

近一年(2016.7-2017.6) 我国稀土氧化物产量为27.5 万吨,主要分布在四川、山东、内蒙古、江西和江苏,这五个省份的产量总和占比超过60%。

1.14 镁锭各省产能分布与受环保影响省份

陕西和山西两省的镁锭产能占全国比例超过85%。2017年6月仅陕西一省的镁锭产量就占全国的62.88%。

2

有色 金属板块8月2日走势

2017年 8月2日,上证综指报3285.06点,下跌0.23%。深证成指报10469.34点,下跌0.53%。有色金属(申万)指数报收4300.67点,上涨0.88%。有色个股方面,37家上涨,12家持平,71家下跌。

3

8月2日,基本金属中,铜精矿价格下跌0.64%,电解铜价格下跌0.56%,铝锭价格下跌0.28%,铅锭价格上涨0.55%,锌锭价格上涨0.17%,电解镍价格上涨0.45%,锡锭价格下跌1.36%。贵金属中,金价下跌0.19%,银价下跌0.26%。

小金属价格中,钨粉价格上涨1.40%,钼铁价格上涨3.51%,氧化钼价格上涨1.61%,电解锰价格上涨0.37%,锑锭价格上涨0.92%,其他均持平。

稀土金属价格中,所有价格均持平。

新能源产业链,六氟磷酸锂价格下跌8%,其他价格全部持平。

炭素价格全部持平。

非金属矿,菱镁矿价格持平。

7月31日,放射性金属CME铀期货价格下跌2.20%。

8月1日,LME铜库存下跌0.49%,LME铝库存下跌0.37%,LME锌库存下跌0.48%,LME铅库存下跌0.67%,LME镍库存下跌0.03%。

8月1日,LME铜库存下跌0.49%,LME铝库存下跌0.37%,LME锌库存下跌0.48%,LME铅库存下跌0.67%,LME镍库存下跌0.03%。

7月28日, LME3 月期铜下跌 0.65%, LME 三月期铝下跌 1.59%, LME 三月期锌下跌 1.51%, LME 三月期铅下跌 0.82%, LME 三月期锡上涨 0.22%, LME 三月期镍上涨 0.59%。

8月1日,LME3月期铜下跌0.74%,LME三月期铝下跌0.73%,LME三月期锌下跌1.07%,LME三月期铅下跌0.34%,LME三月期锡下跌1.59%,LME三月期镍下跌0.73%。

4

行业资讯

1)吃“软”怕“硬”或成动力电池发展趋势

近几年来,在国家政策的调控下,各大整车企业对新能源车型产品和供应链进行了大调整,带动了电池行业整体新一轮的发展。值得一提的是,软包装电池在这一过程中,显示出了强劲的增长力。据相关研究机构统计,2015年国内方形、圆柱、软包锂电池产量分别为17GWh、10.1GWh、19.8GWh,占比分别为36.4%、21.5%、42.3%,软包电池占比已经超过方形和圆柱电池。2016年前三个季度,受新能源汽车市场波动等因素影响,方形、圆柱电池产量环比都出现了不同程度的下滑,只有软包电池产量环比上升,国内软包电池前三季度产量达13Gwh,其中,第三季度环比增长达20%。海通证券发布的研究报告显示,软包电池未来在动力领域拥有极大发展空间。该报告指出,软包电池相比目前主流技术路线,质量较使用铝壳轻20%、可获得更高的能量密度,具有更好的安全性,循环次数更高;软包电池在国内锂电池整体市场的占有率约为35%,在3C领域已经证明了其优越性,但是在动力电池这一子环节的占有率估算尚不到10%。国内动力软包电池尚处于起步阶段,未来具有极大的发展空间。(资讯来源:长江有色金属网)

2)环保督察揪问题:高污染企业“停产”频现

今年环保督查力度大幅增加,并对多个行业供给端产生影响,使得部分高污染行业的减产、停产事件频发。以四川为例,从7月初开始,阿坝、德阳、绵阳、成都等地部分矿山停产整顿,石灰石资源供应出现短缺,部分水泥企业被迫停窑。随后,西南地区水泥价格开始上调。中国水泥网数据显示,截至7月底,西南水泥价格指数为102.09,而6月底时这一数字则为99.02。(资讯来源:长江有色金属网)

3)首批“望城造”铝合金轮毂正式发货

8月1日下午,一辆满载着汽车铝合金轮毂的卡车从中信戴卡南方智能制造产业园缓缓开出,即将前往山东滨州,标志着首批“望城造”铝合金轮毂正式发货。位于望城经开区的中信戴卡南方智能制造产业园,是中信戴卡在中国南方地区布局的重大战略投资项目。项目总投资50亿元,规划用地700亩,年产 1200万只铝车轮、4万吨铝铸件。项目全部投入运营后,其铝车轮产量约占全球产量的6%,预计可以实现年产值150亿元以上。项目于今年1月3日正式动 工,7月3日第一批模坯正式下线,再到8月1日首批铝合金轮毂正式发货,创造了望城发展的新速度。首批发货的铝合金轮毂共有2280个,为16寸规格。随着中信戴卡南方智能制造产业园的生产条件日益成熟,这里将成为推动望城智能制造产业发展的生力军。(资讯来源:上海有色网)

4

7月31日国内外要闻

(1)实体经济杠杆率有所上升,金融去杠杆刚刚开始。本轮国际金融危机以来,去杠杆成为主要发达经济体摆脱危机、回归常轨的基本共识。从2017年开始,国家资产负债表研究中心将发布季度杠杆率,密切关注中国去杠杆进程。实体经济部门杠杆率有所上升。2017年第一季度,包括居民、非金融企业和政府部门的实体经济杠杆率由 2016年末的234.2%增加到237.5%,上升了3.3个百分点;上升趋势较为平稳,主要是居民和非金融企业部门的杠杆率上升所致。金融部门杠杆率有所回落。从银行业存款类金融机构的负债端来衡量,金融杠杆率从2016年末的72.4%下降到2017年一季度的71.2%。从银行业存款类金融机构的资产端来衡量,金融杠杆率则从2016年末的由78.1%下降到 2017年一季度的77.3%。这两种口径的金融杠杆率,基本上下降了一个百分点左右,金融去杠杆初见成效。(资讯来源:长江有色金属网)

(2)新能源车企补贴后遗症渐显,中通客车半年净利锐减七成。新华网北京8月2日电(刘绪尧)随着补贴政策的调整,今年上半年,国内新能源汽车市场一直较为低迷。近日,记者发现,在已披露上半年业绩快报的各家新能源车企中,业绩都出现不同程度的下滑。对于业绩走低的原因,各家车企一致表示,国家新能源客车补贴标准的调整对业绩带来较大影响。国家对新能源汽车财政补贴的调整,具体包括降低了新能源汽车补贴标准、设置补贴上限等。此番调整,对此前迅猛发展的新能源车企来说,无疑带来了较大影响。截至目前,中通客车、安凯客车等多家车企相继发布了2017年上半年业绩预告,业绩和净利润均出现了下滑成为普遍现象,部分车企甚至出现了大幅预亏损。其中,中通客车预计净利润仅5000万至7300万元,预计下跌75%到83%,安凯客车则上半年预亏损超2400万元,同比预计大幅下滑了225%到267%。(资讯来源:新华网)

(3)第四批中央环保督察启动在即,环保督察力度逐批加大。上证报记者从环保部获悉,第三批中央环保督察组近日已全部完成对天津、山西、辽宁、安徽、福建、湖南、贵州七省市的督察意见反馈。这也意味着新一批次的中央环保督察即将启动。来自环保部的数据显示,截至6月底,7个督察组向地方交办的共计31457个环境问题举报均已基本办结。共处罚罚金近3.7亿元,立案处罚案件8687件,责令整改24299件。七省市被约谈和被问责人员分别达6657人和4660人,拘留405人。由于今年内,中央环保督察将实现对全国所有地区的全面覆盖,这也意味着,接下来新疆、西藏、青海、四川、山东、海南、吉林、浙江等地将接受中央环保督察。(资讯来源:长江有色金属网)

(1)工银国际:美联储将大概率落实今年三次加息。工银国际首席经济学家程实及工银国际高级经济学家钱智俊在最近发布的一份研究报告中认为,美联储将大概率落实今年的第三次加息。而美国政府债务上限问题已变为一头“灰犀牛”,正从远处狂奔而来。报告指出,近日公布的二季度数据表明,美国经济内生复苏动力依然稳健,将继续支撑今年第三次加息的落地。得益于此,一季度以来市场对美国复苏可持续性的忧虑初步缓解。但是,美国政府债务上限问题已变为一头“灰犀牛”,正从远处狂奔而来。(资讯来源:长江有色金属网)

(2)欧元区二季度经济增长超英国一倍。周二公布的官方数据显示,欧元区GDP在2017年二季度增长率超过英国一倍。欧洲统计局(Eurostat)预估,该具有19个成员国的单一货币区在当季经济增长0.6%,为英国同期内0.3%经济增长的两倍。这是欧元区连续第二个季度经济稳定增长,今年一季度,欧元区GDP增长0.5%,英国则仅增长0.2%。去年6月份的退欧公投后,英国经济显示出大部分经济学家意料之外的弹性,在2016年三、四季度分别增长0.5%和0.7%。但随着英镑贬值推升通胀,消费者支出在今年受挫,从而令英国经济增长跌至G7国家中最低水平。(资讯来源:长江有色金属网)

(3)回到降息前水平!美国一月期国债中标利率创下近9年新高。美国最新的一月期美债中标收益率周二接近1%,创下2008年9月以来的最高水平。当时,美联储还没有降息以应对2007-2009年的金融危机。美国财政部今日出售450亿美元一个月期国债,利率为0.990,创下2008年9月30日以来新高。投标的金额与本次一月期国债出售的金额比为2.9,创下5月30日(2.68)来新低。上周的一月期国债拍卖的投标/出售金额比为2.95。(资讯来源:长江有色金属网)

尊敬的畅言客户,您好。您所使用的网站评论功能已广告作弊被限制使用,如有疑问,请咨询客服电话400-780-9680。