国内自动变速箱市场仍是蓝海

需求与供给缺口大:

交通拥堵导致我国自动挡比例大幅提升:我国虽然国土面积广阔,但在交通环境上更多接近日本,而非北美。

1)从人口密度分布看,我国 96%以上的人口集中在黑河腾冲线东南位置不足 35%的国土面积上,我国人口拥挤在主要大中城市。全国总体虽为人口密度为 140 人/平方公里,但实际人口密度约为 300 人/平方公里, 略低于日本的 450 人/平方公里。

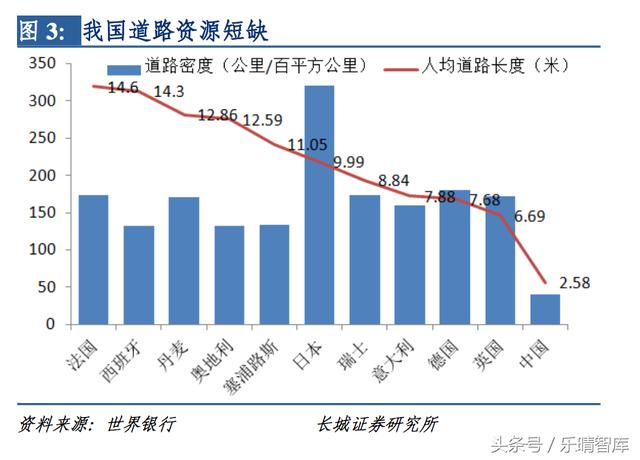

2)从道路面积和人均道路长度看,我国更不站优势,居于主要国家之后。

3)我国城市布局整体规划不如日本等国家,导致城市交通容纳能力差,在城市汽车保有量不如日本等城市的情况下,交通却更加拥堵。

自动变速箱需求增速加快:拥堵的交通使得手动挡车型驾驶体验差,自动挡需求逐年提升。2005 年,我国整体乘用车自动挡车型销量仅为 28%,到 2015 年自动挡占比首次超过手动挡,达到 51%。与合资品牌相比,自主品牌自动变速箱占比更低,但从 2015 年配套比例明显提升,接近 30%,自主品牌自动挡车型销量增速更是达到 80%。 获取本文完整报告请百度搜索乐晴智库。

自动变速箱需求空间大,截止到 2020 年,我们预计,合资+自主自动变速箱总需求在 2000 万套以上:

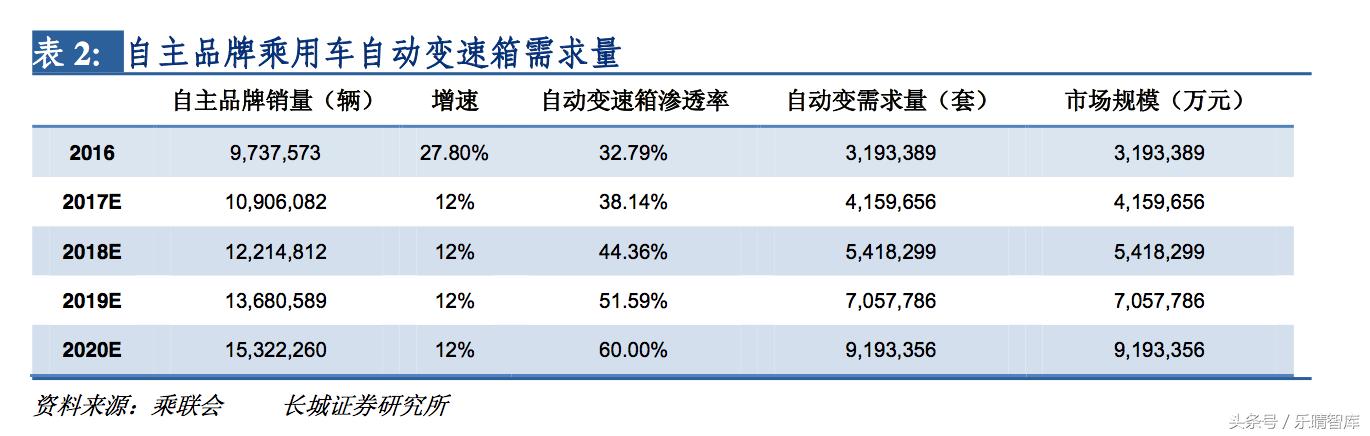

假设 1:自主品牌乘用车销量增速 2016-2020 年为 12%,合资品牌乘用车 2016-2020年销量增速为 6%。2016-2020 年乘用车市场总体增速在 8.5%。

假设 2:自主品牌乘用车 2020 年渗透率将提升至 60%(消费升级+交通状态促进自动车型的快速普及),合资品牌预计达到 80%。

供给端产能情况:目前国内自动变速箱供给端主要有两类企业,一类是整车企业旗下变速箱厂,目前合资车企几乎均有自己的变速箱企业,如通用、福特、奔驰、本田、长城、吉利等。这类企业将优先配套本品牌车型,较少会对外销售。且只有当产能难以满足自身需求时,才会选择购买第三方变速箱企业产品。

二类为独立第三方变速箱企业(或主机厂虽有持股,但配套关系限制性较弱),主要为多家车企提供变速箱,如采埃孚、格特拉克、爱信(丰田第一大股东),国内的如盛瑞传动等。

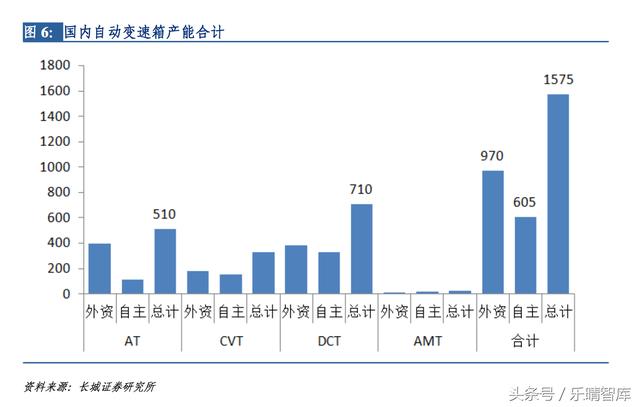

据产业链调研,我们统计了国内主流自动变速箱的产能情况,其中,AT 产能数据包括爱信(天津、苏州)、采埃孚(苏州、上海)、现代(北京、日照)、通用(烟台、上海)、长安福特(重庆)、东安动力(哈尔滨)、盛瑞传动(潍坊)、双林(济宁、郴州)等;CVT 包括邦奇(南京)、万里扬(芜湖)、上汽变速箱、江麓容大、加特可(广州)、本田(佛山)和丰田(常熟);

DCT 包括大众(天津、大连)、格特拉克(南昌、武汉)、广汽菲亚特、长城、上汽、吉利、一汽、江淮和比亚迪等。依据我们统计,外资自动变速箱产能约 1000 万套(不包括进口变速箱),自主变速箱产能规划在 600 万套(注:自主变速箱 600 万套是根据企业到 2020 年的规划产能,非目前的实际产能,2017 年我国自主变速箱实际产能预计在 150-200 万套之间)。 百度搜索“乐晴智库”,获得更多行业深度研究报告

自动变速箱需求缺口主要在自主品牌,2-3 年内仍属于卖方市场:整车企业旗下的自动变速箱厂主要满足本品牌车型配套,较少会对外销售。因此,外资变速箱企业产能虽有 1000万套,但大部分属于内部配套。仅有爱信(4AT、6AT)、采埃孚(8AT、9AT)和格特拉克(DCT)可以对外供应。

2020 年自主品牌车企自动变速箱需求量近千万套,而自主变速箱器产能乐观预计在 600 万套(产能到实际产量有折扣,而且满产爬坡需时间),即使加上独立的外资变速箱厂,自动变速箱需求仍有近 200-300 万套的需求缺口。

先导国家自动变速箱路线:从国际市场看,北美市场以 AT 为主,装配率接近 80%(占自动变速箱总体比重,下同),而日本则以 CVT 为主,接近 45%,欧洲则更青睐于近年发展起来的 DCT 变速箱,装配率 15%左右,近几年增长迅速。

欧美日不同的自动变速箱技术路线与各自车型结构、资源禀赋有关:日本 CVT占比高,与其以小型车为主的乘用车结构有关,A0 级及以下车型占比高达 60%。CVT 换挡舒适,油耗低,正适合这类车型。因此,CVT 得益在日本快速发展。美国则相反,以大排量 SUV、皮卡为主,CVT 变速箱难以适用。

AT 变速箱本身起源于美国,且其适用扭矩范围更大,自然成为美国车企的首选。欧洲虽然也以小型车为主,但与日本不同,欧洲人更崇尚驾驶感和操纵性能,手动挡在欧洲仍然占据较大的市场份额,而双离合自动变速箱正是起源于欧洲,兼具自动舒适,同时不失换挡高效,因此双离合自动变速箱在欧洲发展更为迅速。

万国车导致多种模式共存:国内汽车市场发展较晚,早期推行“以市场换技术”,导致国内多车型并存,品牌百花齐放。日系和欧系市场份额较大,且趋于稳定,自主和美系市场份额逐渐扩大,韩系萎缩。国内的车系结构就注定日系 CVT、欧系 DCT、AT 和美系 AT 等多变速箱并存的格局。

1)AT 开发难度大,高效传动方案基本被巨头注册,国内车企纷纷转向 DCT:AT 变速箱开发最大难点在于寻找合适的传动方案,由于 6AT、8AT 在国外发展成熟,高效合理的传动方案已经被外资企业所注册,国内企业研发难度较大。因此,国内车企在自动变速箱路线选择上,纷纷转向了双离合自动变速箱,如长城汽车、吉利汽车、上汽汽车、广汽乘用车等。目前国内 AT 供应商除了爱信、采埃孚和合资车企的变速箱厂,自主 AT 企业仅剩下盛瑞传动和东安动力。

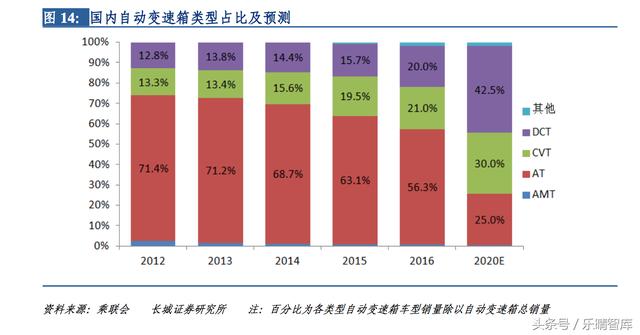

2)国内车型小排量趋势明显,车型级别越来越集中于 A 级紧凑车型,CVT 和DCT 更适合此类车型。从目前我国的车型级别结构看,A 级占比超过 50%,且日趋集中。随着油耗压力增加,小排量将成为趋势,即国内小排量车型占比仍将提升,而 CVT 和 DCT 更适合运用在小排量车型上。因此,我们认为,CVT 和DCT 的市场份额将不断增加,预计 CVT 占比 2020 年达到 30%,DCT 到 40%,AT 将下降至 30%以内。 百度搜索“乐晴智库”,获得更多行业深度研究报告