作者:李奇霖 钟林楠

从2008年金融危机之后,几乎每次政府重大会议都会提到“让金融更好地服务实体”这一说辞,2012年的政治局会议提到过,中央金融工作会议也提到过,最近的一次银监会工作座谈会也说到过。

金融如何服务实体经济,这是一个很大的话题,要展开论述,有无数个切入点,即使用一本书的内容来展开也不为过。我们此篇就从目前市场上的最热的“金融去杠杆”这个小角度来简单说说金融服务实体的问题,希望能给大家一点启示。

不知从何时开始,金融去杠杆一词就开始出现频繁出现在各类机构的研究报告与诸多学者的演讲论述中。但实际上,回去翻阅官方正式的有关经济金融会议的通稿,似乎并没有“金融去杠杆”的相关表述。

这是一个市场炒起来的自造的热词。

这个词实际上会让人产生疑问,金融是个杠杆经营的行业,从产生之日起便与杠杆相生相伴:银行不断借贷往来扩规模是加杠杆,证券公司自营要赚钱要用回购市场加杠杆,基金就更不必说了。

这样一个加杠杆本来是天经地义的事的行业怎么就要去杠杆了呢?要么“金融去杠杆”是个伪命题,要么过去金融加杠杆的方式有问题,现在要去化过去加起来的不当杠杆,换言之, “金融去杠杆”是结构化的,不是一棒子打死的盲目去金融杠杆。

我们偏向于后者。但这就存在一个问题,什么叫“加起来的不当杠杆”?过去加杠杆的方式又有什么问题呢?这是个仁者见仁,智者见智的问题。但从历次中央重要的经济金融工作会议传达的精神来看,金融的本职工作是在风险可控的条件下服务实体经济。那么按照这个政策精神,我们就可以认为 一切没有达到这个效果的金融杠杆都是不妥当的杠杆,是要去化的不当杠杆。

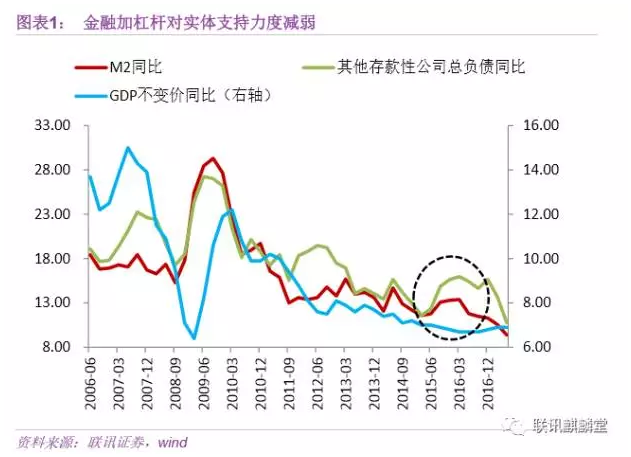

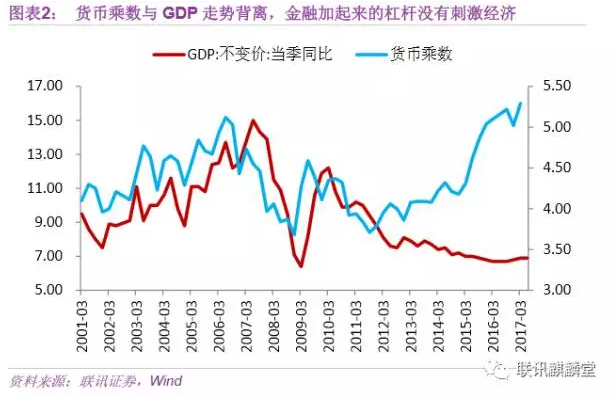

按照这个标准看,2014-2016年的金融加杠杆周期确实存在一定问题。在这两年,经济增速连续突破“8”和“7”的关口,持续下行,但M2与其他存款性公司的负债规模增速却在上行,处于高位,货币乘数与GDP增速也出现了大的裂口,国内央行宽松释放出来的货币并没有对实体经济起到很好的刺激作用,金融机构的加杠杆行为存在问题。

|

|

我们认为这个问题主要体现在两方面。

1)央行释放出的流动性在金融系统内绕了太长太久,金融加杠杆放大了风险。一般来说,金融业加杠杆的过程对应着实体加杠杆。比如说,银行放了一笔贷款给张三,张三将拿到的贷款再以活期存款的形式存在银行,如此张三与银行的资产负债表都实现了扩张,如果张三是企业,那是企业加杠杆,如果张三是居民,那就是居民加杠杆。总之最后实体中总有一个部门会与银行相对应。

但如果银行认为张三未来的收入堪忧,不赚钱,信用风险太高,那么银行就不会直接给张三,而是找一个金融同行李四,把钱放给他,安全一些,最后李四也会有相同的考虑,可能会再去找同行王五,把钱放给他。但王五一看,张三风险这么高,可能就会思量把钱分一下,一部分拿去买银行刚兑的金融产品,一部分放贷给张三。

所以当实体部门不赚钱后,原本直接给了张三的银行资金最后在金融同行内辗转了多次才到了张三手中,导致的结果是金融业的扩张速度要远快于实体部门,金融快速加杠杆,流动性长期积聚在金融部门,渗透到实体的速度慢了,量也少了。

但这里你不能说链条长了,金融就没有支持实体了,因为还是有资金最终到了实体代表张三手中的。你也不能说因为链条长了,社会融资成本被提高了,因为一来张三愿意拿王五给的高利率贷款,是一个愿打一个愿挨的事,如果张三能找到更便宜的资金,那是绝对不会拿王五的贷款的;二来钱在金融同业之间流转,每个金融机构都有花钱配资产的压力,这就无形地为直接融资做出了贡献,在配置压力下,金融机构要拿债券资产,企业的发债变得相对容易了,债券的融资成本下降了。

|

这一点的关键是风险问题。由于同业之间的关联越来越紧密,同业之间的链条越拉越长,银行、非银部门的业务深度地交叉融合在一起,成为了一个风险承担共同体。在连续期限错配的情况下,流动性风险被持续放大;在逐利欲望下,金融机构业务开展越来越激进,业务操作、政策与信用风险也被持续放大。

这种情况下,金融支持实体发展的初心被扭曲了,再任其发展下去,风险会逐渐变的不可控,金融服务实体最终可能会是一纸空文。

2)与金融加杠杆一起加起来的实体杠杆有结构性的问题。现在政府在主导开展供给侧改革,要去掉落后产能,去化国有企业的高杠杆,要调控房地产市场,避免资产泡沫问题,要打击地方政府融资平台违规举债,增加地方政府隐性债务规模。但政府与监管层要调控的这几大领域:过剩产能行业、国企、房地产开发商与城投公司却正好是金融机构资金流向的重点方向。

过剩产能行业是资本密集型,要机器设备要扩产能,就要贷款;国企与城投现在仍被大多数金融机构认定为政府兜底;房地产在房价持续上涨的现实情况下,是最具赚钱效应的产业部门,有能力担负高成本的非标融资。

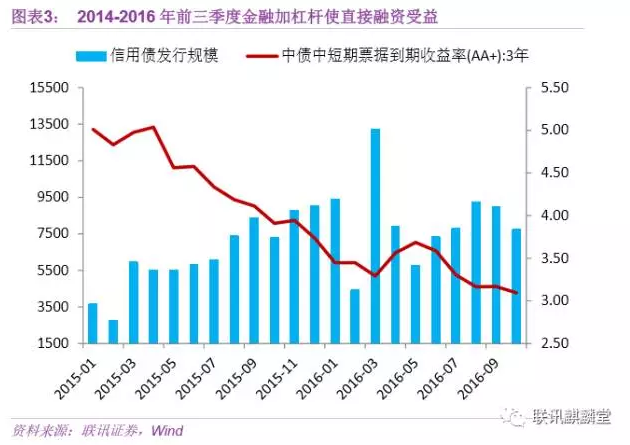

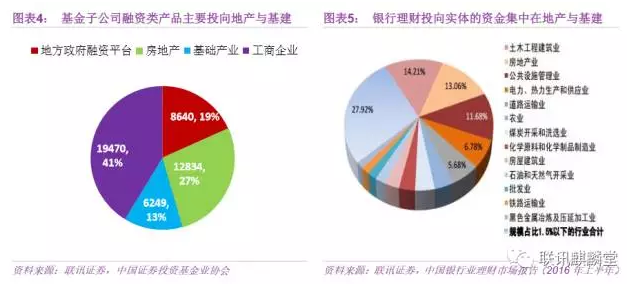

因此在过去几年的时间里,很多资金违背了监管调控规定,利用信托、券商资管与基金子公司等通道机构进入这些领域,虚增风险,增加宏观调控的难度。数据显示,2016年基金子公司专户类融资产品投向城投与地产领域的资金总额超过2万亿,理财投资实体的资金中超过50%是在基建与地产行业。

|

所以,过去两年加起来的金融杠杆,让金融服务实体走了弯路,方向也出现了问题,同时也使金融风险在积聚扩大。因此必须要去化改掉这些形式加起来的金融杠杆,让金融服务实体往正确直接的道路上走。

那具体要怎么做呢?

首先要堵偏门旧门,对过去加杠杆积累的存量资产,我们要给时间,保持耐心。如果穿透到最底层,这些资产大多是1年以上的债券、贷款等(包括给落后产能企业的贷款、缺乏流动性的由同业资金滚动支撑的PPN、中低等级信用债等),他们需要时间到期,慢慢出清。所以要去掉这些杠杆,首要任务应该是稳,控增量缓去存量,一方面保持流动性适度,防止金融市场过度波动,给直接融资造成打击;另一方面以严监管的举措避免过去加杠杆的方式重蹈再来。

其次要开新门。过去流动性在金融系统内绕了太久太长,最本质的问题在于实体经济的投资回报率不足,实体的信用风险过高,很多金融机构没有下沉资质的动力与信心,故而转向金融同业弯弯绕绕。

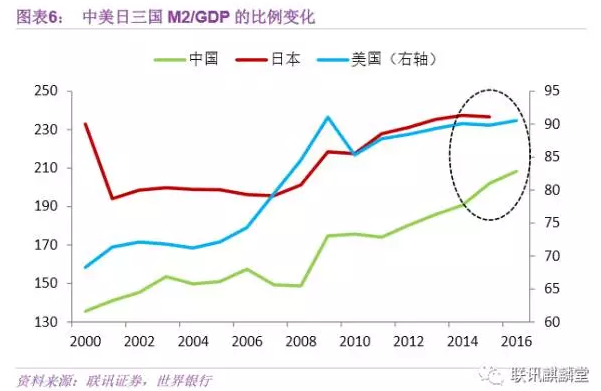

所以要改正这一点,最为关键的是要提高实体投资的回报率,发展经济。这样钱才会往实体经济跑,监管才能起效果,金融服务实体经济的目的才能达成。我们可以看到在2014-2016年,同样的时期日本与美国经济因为有复苏迹象,两国M2/GDP的比值没有出现明显的飙升,而中国则上涨了近20%。

|

在这个过程里,监管与政府部门做的应该是“顺与引导”。所谓“顺”是要顺畅资金进入实体企业的通道,引导是做好领引之责。我们分间接融资与直接融资来看。

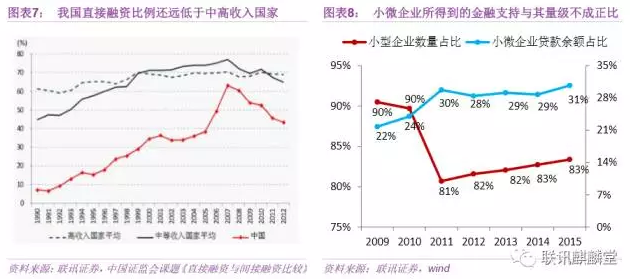

先看间接融资。正如我们上面所说,大量信贷集中在了国企、城投、房地产开发商等大型企业或具有政府背景的企业中。到2015年,占国内企业数量80%以上的小微企业仅能获得31%的信贷资金,而数量仅为2.5%的大型企业却能获得34%的贷款资金。

|

因此,要顺畅资金进入实体的通道,让金融加杠杆加在更加广阔的企业群体中,首当其冲的是要解决银行信贷过于集中在某些行业,无法惠及中小微企业的问题。

从国外经验来看,美日在这点都有很好的尝试与措施。

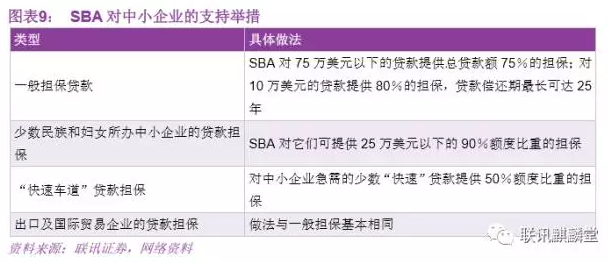

美国鼓励金融支持中小企业,间接融资上主要是通过中小企业局(SBA),它的主要任务就是以担保方式诱使银行向中小企业提供贷款,其担保金额与比例随着贷款金额高低与形式而变化。

|

日本则是成立专门的金融机构针对中小企业贷款融资,现存的有“中小企业金融公库”、“国民金融公库”、“商工组合中央金库”等,它们是日本政府一手主导成立,会向中小企业提供低于市场利率2-3%的中长期优惠贷款,同时也设立了“信用保证协会”等机构为中小企业从民间银行贷款提供担保增信。

类比到国内,也可如此。

1)专门设立为中小企业担保增信的金融机构,由政府注册出资,降低银行对中小企业信用风险过高的担忧,诱使银行向中小企业发放担保贷款;

2)扶持中小银行与非银金融机构的发展,给予政策优惠。现在我国金融与实体之间存在一个层级对应的关系,处于上层的大型金融机构占据大型企业等优质资源,中小金融机构只能瓜分其剩下的“残羹”,相对更具将信用下沉至中小企业的动力;

3)建立激励奖惩机制,给中小微企业贷款占比高的银行以奖励优惠,比如像之前央行的定向降准优惠,给中小微企业贷款占比低的银行以惩罚。

至于直接融资,国内现在发展仍不完善,与同样以银行融资为主导的国家日本德国的40-50%的比例相比,仍有较大的差距。

要发展这一点,一方面金融必然还是要加杠杆,因为加杠杆之后市场的流动性才能起来,金融机构的资产配置力量才会壮大,债券融资与股票融资才能畅通。这就意味着,监管对金融机构同业之间的业务需要适当看待,不能一棒子打死。

另一方面在市场流动性充足之后,实体企业要能享受到金融带来的优惠,也就是我们所说的畅通渠道,这主要体现为两点:一是建立多层次的资本市场,比如创新的新三板市场,还有地方股权交易中心等等,这些都有利于股权融资的发展;二是简化证券发行的手续,有的放矢,在保证风险可控的情况下放开证券发行的限制。

就拿美国来说,他们的证券发行对私募与公开发行两种方式有两种标准。对公开发行而言,它采取的是联邦层面的注册制与州政府层面的核准制并存的形式,但一般来说发行规模不超过100万美元的证券,无需向证券交易委员会(SEC)注册,向州申请核准即可,这个核准对大多数企业而言并不严格,其主要目标是高风险的小企业。

对于私募融资,美国企业既不需要向SEC注册,也不需要经过州政府的核准,直接获得注册豁免,发行十分便捷。这种宽松的发行环境与其金融监管理念密不可分,它认为发行人不应负有交易极其结果的全部责任,作为财产拥有者应当对其自身的财产安全负责。

这种监管理念在国内尚不能为大众所接受,但从美国发展直接融资的经验来看,分类逐渐放开证券发行的限制与门槛或许是一个不错的选择。