投资要点

分评级隐含评级指数:

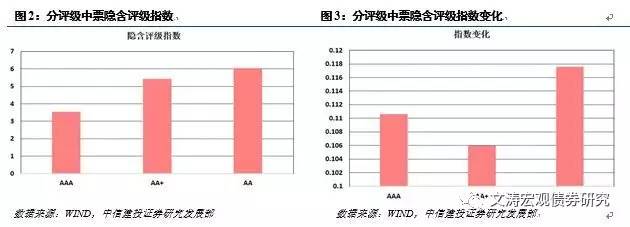

7月份 AAA、AA+、AA隐含评级指数分别变动0.11、0.11、0.12。

行业隐含评级指数:

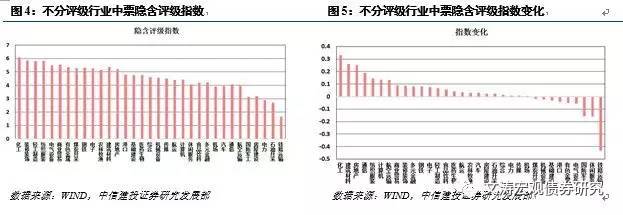

整体:化工、装修装饰、轻工制造的隐含评级指数居前列,各行业指数变化不一,大半数行业指数上升,化工上行幅度最大,铁路运输下降最多。

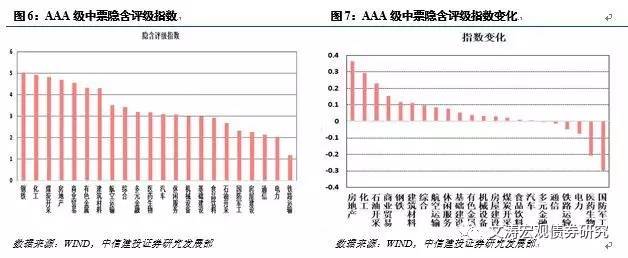

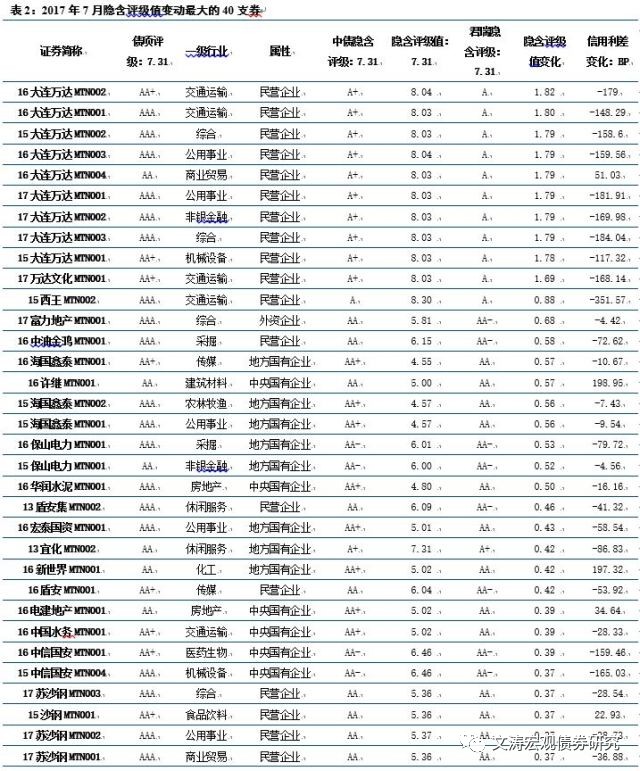

AAA级:钢铁、化工、煤炭开采、房地产等强周期行业隐含评级指数最大;房地产行业上升明显,主要因为大连万达的9支债券隐含评级值涨幅较大;国防军工行业隐含评级值下降幅度较大,主要因为中国船舶工业集团的3只债券隐含评级值明显下降。

AA+级:煤炭开采、有色金属、房地产隐含评级指数居前列,电子、有色金属、电力等指数下降,但最终隐含评级指数仍保持在高位。电子行业指数下降最多主要因为“15欧菲光MTN001”、“17沪仪电MTN001”隐含评级值明显下降。

AA级:煤炭、纺织服装、化工隐含评级指数居前,除休闲服务、电器设备行业指数略微下降外,大多数行业指数上升,其中煤炭行业上升幅度最大,主要因为本期“14皖北MTN001”加入样本券,其隐含评级值较高,而上期的“14新矿MTN001”本期脱离了样本券,其上期隐含评级值较低。

属性隐含评级指数:

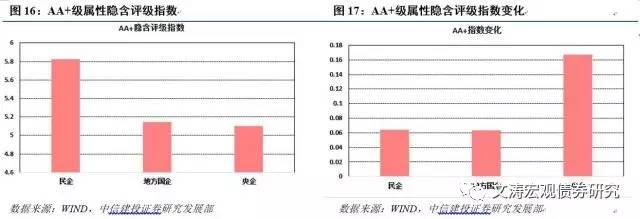

整体:民企和地方国企隐含评级指数上行,民企上升幅度更大,央企变化较小。

AAA级:民企与地方国企隐含评级指数上升,其中民企上升幅度最多,央企评级指数则略有下降。

AA+级:民企、地方国企、央企均有上升,央企指数上升幅度最大。

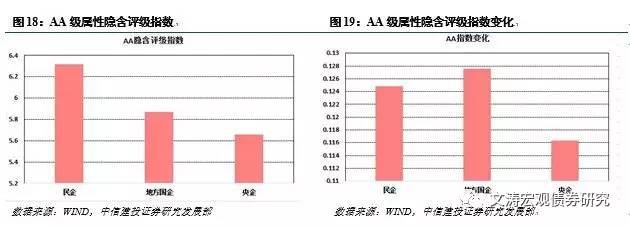

AA级:民企、央企和地方国企指数均有较小程度上升,其中地方国企相对涨幅更高。

正文

一、行业和属性利差构建方法及样本券统计

1.1

行业属性利差构建方法

样本券选择标准:

中票(样本多,公募占多数,行业分布较均衡,特殊条款少,期限大于1年。城投较少);剔除城投债,产业债(按照中债分类,若某券是城投债收益率曲线样本券则归为城投债,剩余则为产业债);剩余期限在1-10(不含1,含10)年间(避免剩余期限过远和过近的影响);删去含有累进利率的债券,删除永续债,删除有担保的债券;发行方式为公募;删去无申万一级行业或无债项评级或无中债估值收益率的债券。

数据处理:

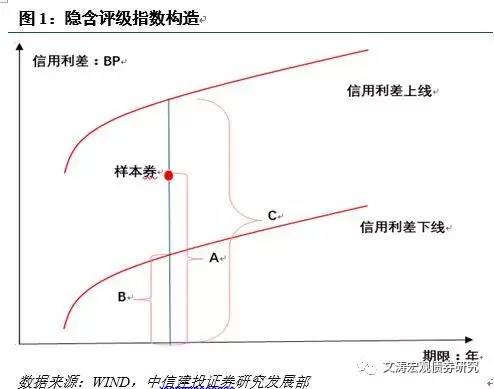

Step1:取得基准曲线。取得中债国开债收益率曲线、中债中短票各评级收益率曲线和中债中短票企业债各评级收益率曲线,由于自AA-之后隐含评级中短票收益率曲线仅到5年,因此5-10年的用同等级的企业债曲线代替,最终得到国开债收益率曲线和补足期限后的AAA+到A-的9条中短票曲线,接着利用国开债收益率曲线和中短票收益率曲线构造中短票信用利差曲线,信用利差曲线共9条。

Step2:计算个券信用利差。个券信用利差(BP)=(中债估值收益率-同期限国开债收益率)*100。

Step3:计算基础值。观察债券信用利差和各曲线同期限(期限取小数点后1位小数)信用利差中的相对位置,如果某债券的信用利差低于AAA+曲线(含AAA+)则基础值为0,若某债券信用利差在AAA+信用利差曲线和AAA信用利差曲线之间(不含AAA+含AAA),则基础值为1;最后若某债券信用利差超过A-曲线(不含A-),则基础值为9。

Step4:计算偏离值(偏离值的计算公式是参照中债登的市场隐含评级调整系数的计算公式,详情可参看我们的报告《产业债专题:如何用隐含评级测度行业和属性信用资质》)。取得样本券信用利差,找出与该券相邻的两支信用利差曲线,再取得上线和下线对应期限的信用利差,然后代入公式计算偏离值,偏离值=(lnA-lnB)/(lnC-lnB),其中lnA为样本券信用利差的自然对数值,lnB为下线对应期限的信用利差的自然对数值,lnC为上线对应期限的信用利差的自然对数值;由于在A-之后中债登不再给出收益率曲线,因此在计算信用利差高于A-曲线的样本券的偏离值时将(lnC-lnB)替换为A曲线和A-曲线对应期限的信用利差的自然对数差;若某债券的信用利差低于AAA+曲线,则没有下线,这种情况下,偏离值=lnA/lnC,经测A通常不会小于1BP,因此带入后取对数是大于等于0,假若真出现A小于1,则输出的自然对数值就是负数,这种情况下我们将偏离值定为0。

Step5:计算隐含评级值。隐含评级值=基础值+偏离值。

Step6:计算行业隐含评级指数和属性隐含评级指数等。选择样本券数量大于5的行业(大行业用申万二级,小行业用申万一级)计算隐含评级值的平均数作为行业隐含评级指数;计算属性为央企、地方国企、和民企的隐含评级值的平均数作为属性隐含评级指数;计算外部评级为AAA、AA+和AA的隐含评级值的平均数作为债项评级隐含评级指数。

1.2

方法说明

隐含评级值的计算方法参照中债隐含评级计算方法,6月底样本券隐含评级相符率达到71.08%,说明隐含评级值的计算和中债登的方法基本一致;仍有30%出现差异的原因在于二者的输入值不同以及中债登还会依据非价格因素进行调整。中债登确定隐含评级是依据中债收益率曲线和市场隐含评级调整系数(Market Implied Rating AdjustingIndex,简称 MIRAI)。如果某券的MIRAI在-0.5和0.5之间则认为该券的隐含评级即是同一级别中债收益率曲线的隐含评级(详情请参见我们的报告《产业债专题:如何用隐含评级测度行业和属性信用资质》。我们隐含评级值的计算同样依据中债收益率曲线和MIRAI系数,但我们是将中债收益率曲线进行赋值处理,则隐含评级值在1.5以下隐含评级为AAA+,隐含评级值在1.5和2.5之间隐含评级为AAA,隐含评级值在2.5和3.5之间隐含评级为AAA-……隐含评级值在8.5和9.5之间隐含评级为A-,隐含评级值超过9.5隐含评级则低于A-,如此计算下来,我们发现6月份1000多支样本券中71.08%的隐含评级值符合中债隐含评级,这说明我们的方法与中债的的方法基本是一致的。仍有近30%的样本券不相符的原因有两个,一是我们依据中债估值来计算MIRAI系数,而中债登则依据报价和成交价来计算;二是中债登不仅仅依据市场价格计算,还会依据一些其它信息进行调整,例如外部评级变化、发行人重大信息披露以及新发券市场价格的隐含评级与老券发生较大偏离等等,正是由于中债登会依据新券调整老券,则会使得同一个发行人的所有债券的隐含评级一致,而我们纯粹依据中债估值,难免出现同一个发行人的隐含评级出现不同,例如TCL、南山集团和湖南富兴债券,在我们的方法下这三个发行人发行的不同债券出现了不同的隐含评级,而中债隐含评级则相同,不过我们计算出的同一个发行人的隐含评级值是相近的。我们使用中债估值而不用市场报价和成交价是因为这些数据可得性和连续性较差,而中债估值一般只会滞后市场一天进行调整;纯粹用价格指标而不参考其他因素是因为我们和中债登的目的不同,中债登希望隐含评级能反映企业资质以方便给出估值,我们则更希望看到市场的真实状况,理论上同一个企业发行的无担保债券的信用资质在相同期限的债券中的相对位置应是一致的,但是市场交易会受到多种因素的扰动,因此出现不一致也正常,实际上若出现较大偏离可能就是买入或卖出的信号。

隐含评级值是一个相对概念,依赖于中债收益率曲线。隐含评级值和中债隐含评级都是一个相对的概念,都是依赖于中债收益率曲线。中债收益率曲线可能会上升或者下降,某券的中债估值也会上下波动,但只要该券的收益率与中债收益率曲线的相对位置不发生变化,则我们的隐含评级值就不会发生变化。隐含评级值虽然无法反映某券收益率绝对值的变化,但能反映该券在所有债券收益率中的相对位置的变化,以此做出的行业隐含评级指数也就能反映各个行业收益率在所有行业中的相对位置。

1.3

样本券数据统计

根据2017年7月31日数据,我们从3407支中票中筛选出1051支符合标准的样本券。按照申万一级行业样本券总数进行分类,得到综合、交通运输、公用事业、采掘、房地产等几个行业排名居前。按照申万一级行业样本券总数进行分类,得到一级行业中前十大行业是:综合(149支)、交通运输(97支)、公用事业(96支)、采掘(85支)、房地产(70支)、商业贸易(60支)、化工(54支)、有色金属(44支)、建筑装饰(42支)、食品饮料(37支)。按照申万二级行业进行分类,得到二级行业中前十大行业是:综合Ⅱ(149支)、电力(86支)、房地产开发(70支)、煤炭开采(63支)、钢铁Ⅱ(36支)、多元金融(33支)、专业零售(31支)、文化传媒(29支)、基础建设(27支)、化学制品(27支)。按照债项评级来看,样本券集中在AAA (524支)、AA+(278支)、AA(270支),而剩余评级样本券较少,AA-(13支)、A+(1支)。按照市场隐含评级来看,样本券集中在AA(404支)、AA+(176支)、AA-(166支)、,而剩余评级样本券较少,AAA-(159支)、AAA (119支)、AAA+(29支)。从公司属性来看,发行量排名前五分别为地方国有企业、中央国有企业、民营企业、公众企业、外商独资企业、数量为430支、374支、202支、26支、19支。

二、行业和属性市场隐含评级数据分析

2.1

分评级隐含评级指数

7月份AAA、AA+、AA评级指数均上升,AA级增长更多,AA+级变化幅度最小。具体来看: 7月31日AAA、AA+、AA隐含评级指数分别为3.54、5.42、6.05;与6月30日相比,AAA、AA+、AA隐含评级指数分别变动0.11、0.11、0.12。

2.2

分行业隐含评级指数分析

2.2.1不分评级行业隐含评级指数

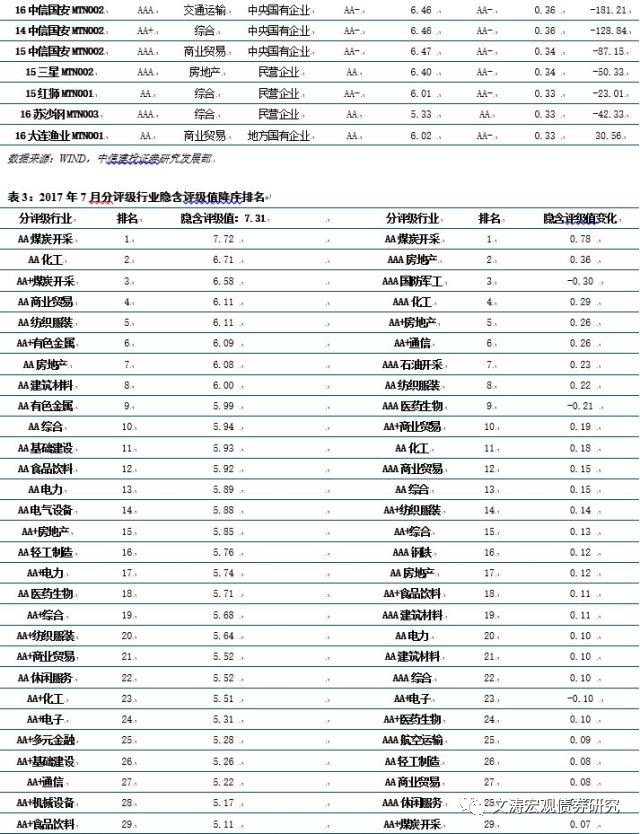

7月31日化工、装修装饰、轻工制造的隐含评级指数居前列,各行业指数变化不一,大半数行业指数上升,化工上行幅度最大,铁路运输下降最多。化工、装修装饰、轻工制造、纺织服装、电气设备隐含评级指数最高,分别为6.08 、5.84、5.79、5.84、5.49;铁路运输、石油开采、电力隐含评级指数最低,分别为1.66、2.69 、2.89;大半数行业指数上升,化工、建筑材料、房地产上升最多,分别为0.33、0.26、0.25,铁路运输下降最多,下降0.4。

2.2.2 AAA级行业隐含评级指数

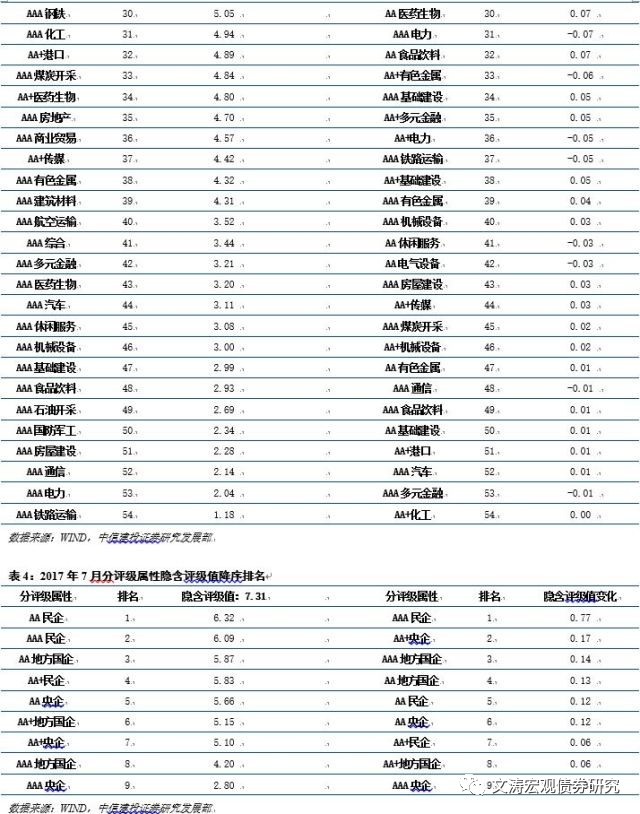

7月31日钢铁、化工、煤炭开采、房地产等强周期行业隐含评级指数最大;房地产行业上升明显,主要因为大连万达的9支债券隐含评级值涨幅较大;国防军工行业隐含评级值下降幅度较大,主要因为中国船舶工业集团的3只债券隐含评级值明显下降。钢铁、化工、煤炭开采隐含评级指数最高,分别为5.05、4.94、4.84;铁路运输、电力、通信隐含评级指数最低,分别为1.18、2.04、2.14。和6月30日相比,房地产、化工、石油开采、商业贸易等行业得分增加,国防军工和医药生物得分下降,分别下降0.30和0.21。

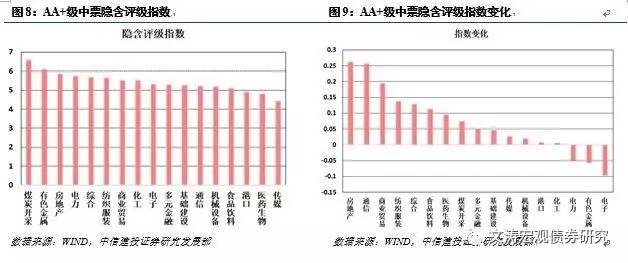

2.2.3 AA+级行业隐含评级指数

7月31日AA+级中煤炭开采、有色金属、房地产隐含评级指数居前列,电子、有色金属、电力等指数下降,但最终隐含评级指数仍保持在高位。煤炭开采、有色金属、房地产隐含评级指数最高,分别为6.58、6.09、5.85;传媒、医药生物、港口隐含评级指数最低,分别为4.42 、4.80、4.89。房地产和通信隐含评级指数上升,分别变化0.261和0.256,下降幅度最大的行业为电子、有色金属和电力,分别下降0.096,0.056和0.05。

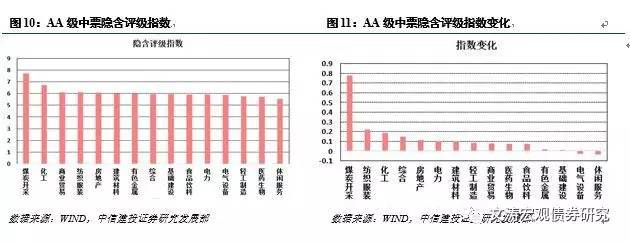

2.2.4 AA级行业隐含评级指数

7月31日AA级中煤炭、纺织服装、化工隐含评级指数居前,除休闲服务、电器设备行业指数略微下降外,大多数行业指数上升,其中煤炭行业上升幅度最大。煤炭开采、化工、商业贸易隐含评级指数最高,分别为7.72、6.71、6.11;休闲服务、医药生物、轻工制造隐含评级指数最低,分别为5.52、5.70、5.76。和6月30日数据对比,休闲服务和电气设备下降幅度最大,分别下降0.032和0.031。

2.3

属性隐含评级指数

2.3.1不分评级属性隐含评级指数

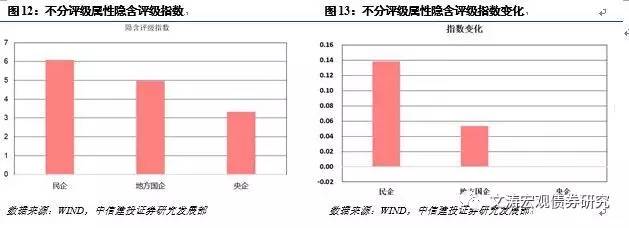

7月份民企和地方国企隐含评级指数上行,民企上升幅度更大,央企变化较小。具体来看:民企、地方国企、央企隐含评级指数分别为6.07 、4.96、3.32;和上月末指数相比,民企指数上升0.14,地方国企上升0.05,地方央企指数下降0.0007。

2.3.2 AAA级属性隐含评级指数

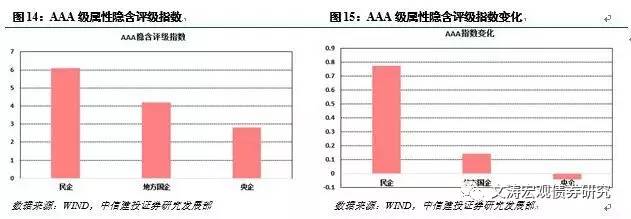

7月份AAA级民企与地方国企隐含评级指数上升,其中民企上升幅度最多,央企评级指数则略有下降。民营企业、地方国有企业、中央国有企业隐含评级指数分别为6.09、4.20、2.80 ;和上月末指数相比,民企和地方国企分别增加了0.77和0.14,央企减少了0.04。

2.3.3 AA+级属性隐含评级指数

7月份AA+级民企、地方国企、央企均有上升,央企指数上升幅度最大。具体来看,AA+级民营企业、地方国有企业、中央国有企业隐含评级指数分别为5.83、5.15、5.10;和上月末指数相比,民企和地方国企分别增加0.06和0.06,央企指数增加了0.017。

2.3.4 AA级属性隐含评级指数

7月AA级民企、央企和地方国企指数均有较小程度的上升,其中地方国企相对涨幅更高。具体来看:7月31日民营企业、地方国有企业、中央国有企业隐含评级指数分别为6.32、5.87、5.66;民企、地方国企、央企变化较为接近,分别增长了0.125、0.127和0.116。

附录

分析师:曾羽

执业证书编号:S1440512070011

报告贡献人:张君瑞

邮箱:zhangjunrui@csc.com.cn

本公众订阅号为中信建投宏观固收研究团队设立的。本订阅号不是中信建投证券宏观固收研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

尊敬的畅言客户,您好。您所使用的网站评论功能已广告作弊被限制使用,如有疑问,请咨询客服电话400-780-9680。