8月24日,银监会发布《网络借贷信息中介机构业务活动管理暂行办法》(下称“暂行办法”),一直处于传闻中的网络借贷“监管细则”终于落地。虽然是暂行办法,但无疑对网贷监管的方向有了确定性的规划;对网络借贷的存在也予以了法律上的肯定。这对于致力行业发展,打造惠及普通大众投融资便捷方式的网贷人来说,是一种鼓舞。

坚守道德底线,向合规靠拢的脐橙金融也在监管大时代下,迎来合规发展2.0升级:

一、坚守小额、分散、优质的汽车金融业务

暂行办法公布两大监管方向:实行备案制和负面清单制。这并无意外,意外的是官方具体条款中对单个个体借款做了额度的限制:

同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元;同一自然人在不同网络借贷信息中介机构平台借款总余额不超过人民币100万元;同一法人或其他组织在不同网络借贷信息中介机构平台借款总余额不超过人民币500万元。

明确网络借贷应以小额为主,这意在让网络借贷作为主体金融的一种有益补充外,也是对行业,甚或者单个平台经营性风险的控制。

在这方面,脐橙金融有了良好的基因。自平台成立起,脐橙金融一直专注在汽车金融业务上,即以汽车抵押借款、新车消费贷款、车商库存融资等,额度小、借款人分散;平台与第三方金融机构合作,建立起的平台与第三方机构联动双重风控管理体制,将风险稳稳控制在手中。

二、以充足资金准备严控杠杆风险

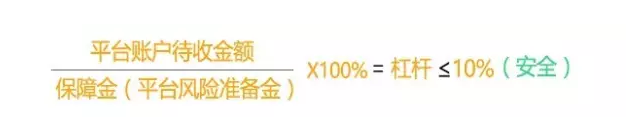

除了在单笔借款额度上进行风险控制,其实对于平台的经营,控制杠杆风险是重要的内容。什么是P2P平台杠杆?通俗的说,平台杠杆就是实际平台业务量和其能力范围内能够做多少量的比值。杠杆越大风险越大。

以什么来衡量平台的“能力范围”呢?首先即是平台的风险准备金。只有充足的平台用准备金,才能覆盖业务逾期甚至坏账带来的风险,来保障平台稳定永续经营。

首先解释下什么是资金杠杆。从平台角度来说,通常我们理解为待收金额除以平台准备金,比如平台待还资金1000万,平台账户有100万的风险准备金,那么杠杆就是10倍杠杆。如果平台逾期率低于10%,那么平台利用手中的准备金是可以保障投资用户的资金安全的。

因此,于行业大佬追逐的大交易规模相比,脐橙金融更看重低杠杆率带来的安全性。网贷之家首席运营官石鹏峰就曾表示:杠杆在10倍以上的平台减分,倍数越高减分幅度越大。

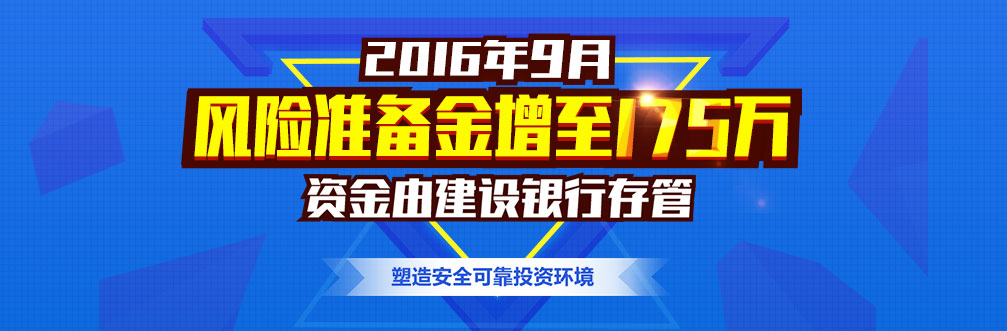

截至今日,脐橙金融整个平台待收1700万,其风险准备金175万,杠杆率一直控制在10倍左右。在未来,脐橙金融更会随着待收的增加,逐步提高风险准备金,来严控平台杠杆,保护投资人的投资安全。

三、运用技术手段优选借款人优化产品设计

监管暂行办法,将网络借贷身份明确为“信息中介”,意味着一切要以互联网、创新技术为手段,撮合信息,供投资人进行风险判断。可见技术在未来互联网金融发展的重要性,它是互联网金融摆脱传统金融执着于抵押与担保等沉重缓释措施的强大动力。

因此,于脐橙金融,技术手段也是平台用于风险控制的一大工具,当下的脐橙金融已经着手通过大数据优选优质借款人并同时优化理财产品设计,平台所有投资通过系统配置,将债权优质度进行小额分散投资,从而在整体上降低用户的投资风险。

不仅如此,通过技术创新更能逐步推动整个平台低成本轻运营发展,从而使得平台最终迈向监管明确的提供可靠信息撮合的投融资信息中介服务。

在监管大时代的来临,合规成为压倒性标准要求着网贷平台,谁能跟随大势、迅速转型升级,谁就能后发崛起。这无疑对所有网贷平台划起又一归零起跑线。在这一刻,洞察的脐橙金融无疑已经准备好了。未来发展,我们一起拭目以待。返回搜狐,查看更多

责任编辑: