10月29日,安徽江淮汽车股份有限公司发布2016年第三季度报告。

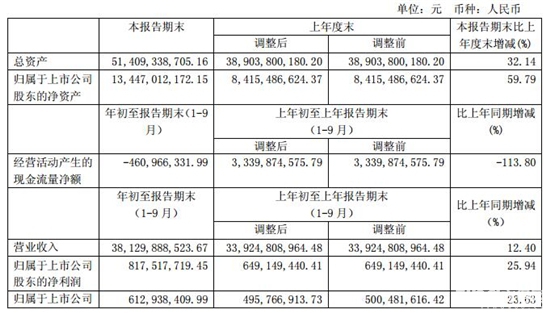

报告显示,前三季度(1-9月份),江淮汽车营业收入381.30亿元,较去年同期增长12.40%。其中归属于上市公司股东的净利润8.18亿元,比去年同期增长25.94%。

报表解读:

货车复苏+MPV、电动车快速放量,促2016Q3营收增长12.7%。

1)三季度公司销售汽车及底盘14.3万辆(同比+8.1%),主要受益货车高速增长(销售5.98万辆,同比+29.3%)、MPV(销售1.5万辆,同比+17%)和纯电动乘用车(销售3987辆,同比+17.4%)的稳健增长。

2)三季度营收同比增长12.7%,快于销量增速,主要受益单车营收同比增加了3%至8.46万元。原因在于纯电动乘用车稳健增长以及9月上市的价格更高的新款S2、S3逐步放量所致。

盈利能力提升+低基数,带动2016Q3利润大幅增长。三季度归母净利润同比大幅增长114%,核心原因在于以下两点:

1)三季度毛利率10.1%,同比增加0.6%,净利率2.1%,同比增加1.2%,盈利能力的提升主要受益于规模效应+产品结构上移(新款SUV、纯电动乘用车占比提升)。

2)2015Q3为业绩低点。

看好2016Q4业绩表现。

1)行业看,购置税减半政策年底到期将继续刺激新车消费。

2)公司看,9月瑞风S2、S3更新换代,10月瑞风M4上市,Q4乘用车销量得到保障。同时公司商用货车处于复苏态势。

公司新能源汽车牵手大众,SUV具备较强竞争优势,看好中长期发展前景,维持推荐。

1)公司SUV性价比高,四季度在购置税减半刺激下,有望持续热销。

2)公司在新能源汽车领域有较深的技术积累,同时不断推进新能源产业链纵向整合,先后与华霆动力(电池系统)、巨一自动化(电机电控)、普天新能源(充电桩)签署战略框架协议,还与蔚来汽车达成百亿战略合作协议。同时公司45亿定增已经完成,将加速新能源战略推进。

3)与大众签署合资合作谅解备忘录,新能源汽车发展迈入新天地。

4)公司发布了股票期权激励计划,有效完善了长效激励机制。

5)公司商用货车处于复苏态势。预计2016-2018年EPS为0.55/0.70/0.87元,对应PE:23X、19X、15X,维持买入评级。

风险提示:与大众合作内容及进度低于预期,新车型销售不达预期

-END-

往期精彩内容 一触即达